Graham Stephan เศรษฐีเงินล้านจากอสังหาริมทรัพย์และ Youtuber ที่มีผู้ติดตามมากกว่า 4 ล้านคน โดย ณ ปัจจุบันเขามีทรัพย์สินอยู่ที่ $22 ล้านดอลล่าร์ฯ หรือราว ๆ 758 ล้านบาท

โดยในคอนเท้นต์นี้ เขาจะมาแบ่งปันความรู้เกี่ยวกับ 9 อุปนิสัยที่ไม่ดีที่ส่งผลให้คนจนลง พร้อมกับวิธีการแก้ไข เพื่อให้เลิกจนกันสักที

อุปนิสัยจน ข้อที่ 1 – Lifestyle Inflation

มันเป็นธรรมดาที่เมื่อคุณมีรายได้ที่เพิ่มมากขึ้น คุณก็มีแนวโน้มที่จะใช้จ่ายเพิ่มมากขึ้นตามไปด้วยโดยอัตโนมัติ ยกตัวอย่างเช่น คุณได้รับเงินเดือนที่เพิ่มมากขึ้น คุณก็อยากได้เสื้อผ้าใหม่ รถที่ดีกว่าเดิมสักหน่อย ไปดินเนอร์บ่อยขึ้น ซึ่งเรื่องเหล่านั้นแน่นอนว่ามันมาพร้อมกับค่าใช้จ่าย

ซึ่งกลายเป็นว่า จู่ ๆ ก็อยากใช้ชีวิตที่หรูหรามากยิ่งขึ้น แล้วก็พร่ำบอกกับตนเองว่า จะต้องหาเงินให้ได้มากขึ้นกว่าไปอีก เพื่อที่จะได้ใช้ชีวิตอย่างหรูหรา ทำให้คุณนั้นเหนื่อยเพิ่มขึ้นโดยไม่จำเป็น

ดังนั้น เขาจึงมักจะตรวจสอบการใช้ชีวิตของตนเองอยู่เสมอว่า ตัวของเขานั้น ใช้จ่ายในแต่ละเดือนไปกับเรื่องอะไรเท่าไหร่บ้าง

เขาจึงทำการใช้เงินในการซื้อของกินของใช้ในชีวิตประจำวันในราคาที่ถูกแสนถูกราวกับว่าตนเองนั้นเป็นคนถังแตกในวัยยี่สิบต้น ๆ แล้วทำงานอย่างหนักเพื่อหารายได้เข้ามาให้ได้มากที่สุด เพื่อที่ว่า ในช่วงวัยสามสิบนั้น เขาจะสามารถมีเงินเก็บมากพอที่อยากจะทำอะไรตามที่ใจต้องการ หรือนั่นก็คืออดเปรี้ยวไว้กินหวานนั่นเอง

ซึ่งในช่วงวัยรุ่นสร้างตัวนั้น เขาก็ขับรถโตโยต้ามือสอง อยู่ห้องเช่าขนาดเล็ก ๆ กินอาหารทำเองในราคาไม่แพง นานนับสิบปี จนกระทั่งในตอนนี้เขาก็สามารถใช้ชีวิตในแบบที่ต้องการได้

ดังนั้น แทนที่คุณจะใช้จ่ายมากขึ้นเมื่อหารายได้ได้เพิ่มมากขึ้น เขาแนะนำให้คุณพยายามใช้จ่ายให้น้อยที่สุดเท่าที่จะเป็นไปได้

อุปนิสัยจน ข้อที่ 2 – Not tracking expenses

ไม่ยอมติดตามค่าใช้จ่ายที่เกิดขึ้น โดย Graham บอกว่า ความแตกต่างระหว่างคนที่มีเงินกับคนที่ไม่มีเงินนั้นก็คือ เรื่องของการกำหนดงบประมาณในเรื่องต่าง ๆ

ซึ่งหลายต่อหลายคน มักจะซื้อของกระจุ๊กกระจิ๊ก โดยไม่จำเป็น โดยไม่มีเหตุผล ซื้อเพราะมือมันลั่น ไม่ได้ซื้อเพราะจำเป็นจะต้องใช้ในสิ่งดังกล่าว บางคนใช้จ่ายไปในเรื่องไร้สาระหลายพัน บางคนหลายหมื่นต่อเดือน แบบน่าตกใจ แล้วก็มาบ่นว่า เงินหายไปไหนหมด

ซึ่งถ้าหากคุณประสบกับเรื่องราวในทำนองนี้ เขาก็แนะนำให้คุณเริ่มลองจดดูว่า ค่าใช้จ่ายที่คุณจ่ายออกไปนั้น จ่ายในเรื่องใดเท่าไหร่อยู่บ้างในแต่ละเดือน

แต่คนส่วนใหญ่ก็มักจะผัดวันประกันพรุ่งอยู่ร่ำไปว่า เดี๋ยวค่อยจด เดี๋ยวค่อยทำ เอาไว้ก่อน

ในขณะที่คนที่มั่งคั่งร่ำรวยนั้น พวกเขาล้วนแล้วแต่รู้ว่า เงินของพวกเขานั้น จ่ายไปกับเรื่องอะไรและเท่าไหร่บ้าง

ดังนั้นคำแนะนำที่ Graham ให้ทำเลยก็คือ ให้คุณเริ่มจดรายจ่ายทุกบาททุกสตางค์เป็นระยะเวลาต่อเนื่องกันอย่างน้อย 60 วัน จะจดใส่สมุดแบบ manual หรือเดี๋ยวนี้ก็มีแอพบันทึกค่าใช้จ่ายมากมายหลายเจ้าให้เลือกใช้ได้ฟรี

ซึ่งมันจะสร้างความแตกต่างเป็นอย่างมากในการใช้เงินของคุณในเดือนถัด ๆ ไป เพราะคุณจะสามารถรับรู้และตระหนักได้ในทันทีเลยว่า คุณมักจะหมดเงินไปกับเรื่องอะไรที่ไร้สาระมากที่สุด แล้วพฤติกรรมการใช้เงินของคุณจะเปลี่ยนไปในทิศทางที่ดีขึ้นอย่างแน่นอน

อุปนิสัยจน ข้อที่ 3 – Borrowing the maximum

ติดนิสัยการใช้เต็มวงเงินสูงสุด โดยเฉพาะเวลาที่คุณได้ขอสินเชื่อกับผู้ให้กู้ ซึ่งหน้าที่ของคนที่ปล่อยสินเชื่อนั้น พวกเขามีหน้าที่ให้วงเงินคุณสูงที่สุดเท่าที่จะเป็นไปได้

แต่นั่นมันก็ไม่ได้หมายถึงว่า คุณจะมีคุณสมบัติในการใช้เงินที่ดี หรือมีคุณสมบัติที่จะใช้เงินทั้งหมดนั่นแล้วก็คิดไปเองว่า พอถึงรอบบิลเรียกเก็บเงินแล้วนั้นคุณจะจ่ายไหวหรือไม่

ดังนั้น Graham เขาแนะนำให้คุณใช้จ่ายในปริมาณที่เรารู้สึกว่าเราจ่ายได้จ่ายไหว อย่าใช้จ่ายจนเกินตัว แล้วให้ลืมตัวเลขวงเงินสูงสุดนั้นไปซะ เพราะไม่เช่นนั้นแล้ว คุณจะหาเรื่องใช้จ่ายจนเต็มวงเงินจนได้

ยกตัวอย่างจากกรณีของตัวเขานั้น เวลาที่ทางธนาคารให้วงเงินสินเชื่อในการซื้ออสังหาริมทรัพย์ชิ้นแรกมาในวงเงินจำนวน $1.5M นั้น เขาก็เลือกที่จะใช้วงเงินแค่เพียง $600,000 หรือใช้เพียงร้อยละ 40 ของวงเงินสูงสุด

พออสังหาฯ ชิ้นต่อมา เขาได้รับวงเงินสินเชื่ออยู่ที่ $6M เขาก็เลือกซื้ออสังหาฯ ในราคาเพียง $1.5M หรือคิดเป็นร้อยละ 25 ของจำนวนสินเชื่อสูงสุดที่เขาได้รับ

เพราะเขารู้สึกว่า เขาจ่ายไหวที่ราคานี้ ถ้าใช้จ่ายเกินกว่านี้จะรู้สึกเครียดและไม่สบายใจซะมากกว่า

ดังนั้นจงใช้จ่ายให้น้อย เก็บออมให้มากขึ้น แล้วในระยะยาว คุณจะได้ไม่ต้องมีค่าใช้จ่ายรายเดือนที่สูงมากจนเกินไป ซึ่งถ้าเหตุการณ์ปกติคุณอาจจะจ่ายไหว แต่ถ้าเมื่อไหร่ก็ตามที่มีเหตุบางอย่างที่ทำให้เงินขาดมือ คุณจะได้ไม่ต้องมีปัญหากับมัน

อุปนิสัยจน ข้อที่ 4 – Not understanding taxes

ไม่มีความเข้าใจที่ดีในเรื่องของภาษี โดย Graham ได้ยกตัวอย่างจากภาษีเงินได้บุคคลธรรมดาที่เป็นคนหาเช้ากินค่ำชาวอเมริกันทั่วไปนั้นจะจ่ายภาษีเฉลี่ยอยู่ที่ปีละ 30.5% หรือพูดอีกนัยหนึ่งก็คือ คนทั่วไปจ่ายภาษีกว่า 1 ใน 3 ของรายได้ที่หามาได้ทั้งหมดในปีนั้น

ซึ่งจำนวนเงินดังกล่าว มันมากพอที่จะซื้อพวกกองทุนต่าง ๆ ที่สามารถใช้สิทธิในการลดหย่อนภาษีได้อย่างมากมาย แถมเงินออมก็ยังอยู่ในกองทุนไม่ได้หายไปไหน

แต่เรื่องเหล่านี้ มักจะไม่ได้ถูกสอนในโรงเรียนกันมาก่อน จึงไม่แปลกที่คนส่วนใหญ่มักจะไม่รู้ในเรื่องของภาษีและการใช้สิทธิพิเศษในการลดหย่อนภาษีในเรื่องต่าง ๆ ที่สามารถทำได้ เพื่อให้เกิดประโยชน์สูงสุด

ซึ่งคนส่วนใหญ่รับรู้แค่เพียงว่า มีอยู่สองสิ่งในโลกนี้ที่คนเราไม่สามารถหลีกหนีมันพ้นก็คือ ภาษีกับความตาย ที่จะต้องจ่ายอย่างหลีกเลี่ยงไม่ได้

ซึ่งอันที่จริงแล้วนั้น ในเรื่องของภาษี หากเรามีความรู้ มันจะช่วยให้เราสามารถบรรเทาและช่วยลดความเจ็บปวดให้น้อยลงได้ ยกตัวอย่างเช่น หากคุณทำงานประจำอยู่ โดยปกติแล้วนั้นทางบริษัทนายจ้างของคุณ จะมีให้เลือกหักเงินส่วนหนึ่งเพื่อในลงทุนในกองทุนเพื่อการเกษียณ ที่เงินจะของคุณที่ปกติแล้วจะต้องนำเอาไปจ่ายภาษีแบบหายวับไปอยู่แล้วนั้น แต่เปลี่ยนเป็นเอาเงินก้อนนี้ไปลงทุนในกองทุนดังกล่าว ที่กลายเป็นเงินออมที่สามารถเอาไว้ใช้ในยามเกษียณได้ แถมทางรัฐบาลก็ยังสามารถให้ใช้สิทธิพิเศษในการลดหย่อนภาษีได้ถูกต้องตามกฎหมายได้อีกด้วย

หรืออย่างบางคนที่ออกมาตั้งบริษัทจำกัด เพื่อเป็นนายตัวเองนั้น เวลาที่จดบริษัทเป็นนิติบุคคล เพื่อจ้างหรือจ่ายเงินเดือนให้ตัวของเราเองอีกทีนั้น ก็มีหลายเรื่องที่สามารถนำมาช่วยลดหย่อนภาษีได้อีกมากมายหลายอย่าง ที่หากอยู่สถานะบุคคลธรรมดาไม่สามารถทำได้

และแน่นอนว่า เรื่องดังกล่าว เป็นเรื่องที่ถูกต้องตามกฎหมายที่ทางรัฐบาลอนุญาตให้พึงกระทำได้

ซึ่งมันก็ขึ้นอยู่กับคุณว่า คุณจะเลือกใช้กลยุทธ์ใด เพื่อช่วยในการเซฟเงินของคุณตุนเอาไว้ในกระเป๋าให้เพิ่มได้มากยิ่งขึ้น จากการที่คุณมีความรู้ในเรื่องของการใช้สิทธิพิเศษทางภาษี หรือถ้าคุณไม่รู้ก็หาผู้เชี่ยวชาญที่สามารถให้คำแนะนำแก่คุณได้มาช่วยในเรื่องนี้แทน

อุปนิสัยจน ข้อที่ 5 – Ignoring retirement accounts

ไม่สนใจในการทำบัญชีเพื่อการเกษียณ ซึ่งก็เป็นเรื่องที่ต่อเนื่องจากหัวข้อของการใช้สิทธิพิเศษในการช่วยลดหย่อนภาษีได้ อย่างในไทยยกตัวอย่างเช่น RMF: Retirement Mutual Fund กองทุนรวมเพื่อการเลี้ยงชีพ, SSF: Super Saving Funds กองทุนรวมเพื่อการออม หรือจะเป็นประกันสุขภาพ ที่นอกจากจะช่วยในเรื่องของการลดหย่อนภาษีได้แล้วนั้น ยังทำให้คุณมีเงินเก็บเอาไว้ใช้ในยามเกษียณหรือเจ็บป่วย ที่ช่วยเซฟเงินในกระเป๋าของคุณได้อย่างมากมายเลยทีเดียว

อุปนิสัยจน ข้อที่ 6 – Not having more than 1 income

ไม่มีแหล่งรายได้มากกว่า 1 ช่องทางเลย ซึ่งจากผลสำรวจบนเว็บไซต์ของสำนักข่าว CNBC ใน 2018 พบว่า เศรษฐีเงินล้านจำนวนกว่า 65% นั้น พวกเขามีแหล่งรายได้ 3 ช่องทาง, จำนวนกว่า 45% มีรายได้ 4 ช่อง และจำนวนกว่า 29% พวกเขามีรายได้มากกว่า 5 ช่องทาง

ดังนั้น หากตอนนี้คุณทำงานประจำอยู่ เขาก็แนะนำให้คุณลองเริ่มต้นด้วยการใช้วันหยุดสุดสัปดาห์ในการทำอะไรบางอย่างเพื่อเป็นช่องทางในการหารายได้เสริมดู หรือลองศึกษาวิธีการเริ่มต้นทำธุรกิจใหม่ดู

โอเคแหละว่า ธุรกิจส่วนใหญ่มักจะล้มเหลว แต่ในโลกยุคปัจจุบัน โลกของอินเตอร์เน็ตนั้น มันทำให้คุณสามารถเริ่มต้นธุรกิจได้จากที่บ้าน จากที่ใดก็ได้บนโลกใบนี้ ด้วยการมีเครื่องคอมพิวเตอร์สักเครื่องหนึ่งที่สามารถเชื่อมต่ออินเตอร์เน็ต ก็สามารถเริ่มต้นได้แล้ว

ที่หลายต่อหลายคน สามารถสร้างเงินล้านได้อย่างมากมาย โดยที่ไม่จำเป็นที่จะต้องสต๊อกของในโกดัง หรือต้องจ้างพนักงานเลยแม้แต่คนเดียวก็ยังสามารถทำได้ ยกตัวอย่างเช่น การทำช่อง Youtube ที่ตัวของ Graham นั้น เขาก็เริ่มต้นมาจากการทำที่บ้านและใช้อุปกรณ์ถ่ายทำที่แสนจะเบสิก

อุปนิสัยจน ข้อที่ 7 – Being Too CHEAP

ใช้จ่ายบางอย่างที่ถูกจนเกินไป ซึ่งอย่างแรกคุณจะต้องแยกให้ออกก่อนระหว่างคำว่าประหยัดและถูก เพราะว่าของราคาถูกนั้น ไม่ได้ดีเสมอไป

ยกตัวอย่างจากกรณีของ Graham นั้น เขาเคยว่าจ้างนักบัญชีที่มีค่าแรงถูก ที่ดูเหมือนตอนแรกก็ดูดีนั่นแหละ แต่พอเอาเข้าจริง นักบัญชีราคาแสนถูกคนดังกล่าว ก็ทำผิดซ้ำแล้วซ้ำเล่า จนเขาต้องเสียค่าใช้จ่ายที่ตามมาจากความผิดพลาดเหล่านั้นบานเบอะ ซึ่งกลายเป็นว่า ถ้าเอาค่าใช้จ่ายที่ผิดพลาด ไปจ้างนักบัญชีเก่ง ๆ ที่มีค่าตัวเพิ่มขึ้นมาอีกหน่อย เขาก็คงไม่ปวดหัวแบบนี้

หรือของบางอย่างที่ถูกมาก ๆ โดยเฉพาะสินค้าประเภทอิเล็กทรอนิกส์แล้วนั้น มันเสียง่ายมาก ไม่ทนเอาซะเลย แทนที่จะประหยัดเงินในกระเป๋า เขากลับต้องไปหาซื้ออันใหม่ที่ราคาสูงกว่าทำให้เสียเงินกับสินค้าราคาถูก โดยไม่จำเป็น

โดย Graham เขาได้ยกตัวอย่างจาก The Boots Theory โดยทฤษฎีนี้ก็คือ ถ้าเทียบระหว่างการที่คนรวย ซื้อรองเท้าที่ราคาแพงดี ๆ สักคู่หนึ่ง พวกเขาสามารถซื้อเพียงแค่คู่เดียว แล้วใช้ยาว ๆ ไปเป็นสิบปีได้โดยที่รองเท้ายังอยู่ในสภาพที่ดีอยู่ โดยไม่จำเป็นที่จะต้องซื้อคู่ใหม่เลย

แต่ในขณะที่คนจนนั้น เลือกที่จะซื้อรองเท้าถูก ๆ แต่ไม่ทน ใช้เพียงปีเดียวก็พัง ทำให้ถ้านับในรอบสิบปี คนที่เลือกซื้อรองเท้าบูทในราคาถูกนั้น กลับเสียเงินค่ารองเท้ามากกว่าคนรวยที่เลือกซื้อของดีตั้งแต่แรกเสียอีก

ดังนั้น ให้คุณเลือกซื้อของเพราะคุณภาพมากกว่าเลือกราคาที่ถูกที่สุด เพื่อเป็นการลงทุนในระยะยาว

อุปนิสัยจน ข้อที่ 8 – Not planning for the worst

ไม่เคยเตรียมแผนรับมือกับสถานการณ์ที่เลวร้ายที่สุดที่อาจเกิดขึ้นได้

ไม่ว่าจะเป็นจู่ ๆ คุณก็ตกงาน รถพัง ได้รับผลจากภัยพิบัติทางธรรมชาติ หรือป่วยเป็นโรคร้ายแรง จนทำให้ชีวิตพังทลายลงได้นั้น ซึ่งบางเรื่องอาจหลีกเลี่ยงได้ หรืออย่างน้อยเรื่องร้ายแรงต่าง ๆ ก็ไม่ควรที่จะประเดประดังเข้ามาพร้อม ๆ กันหลายเรื่อง เพราะแค่เรื่องเดียวก็จะเอาตัวแทบไม่รอดอยู่แล้ว

ดังนั้น คุณควรมีแผนรับมือกับเหตุการณ์ดังกล่าวเอาไว้บ้าง เช่น สำรองเงินออมฉุกเฉินเอาไว้อย่างน้อย 3-6 เดือน เผื่อในกรณีที่คุณตกงาน หรือไม่มีรายได้เข้ามาเลยในช่วงดังกล่าว อย่างน้อยคุณก็ยังมีเวลาคิดหาหนทาง โดยที่ยังคงมีกินมีใช้อยู่ในช่วง 3-6 เดือนนับจากนั้น ที่พอจะมีเวลาตั้งตัวกลับขึ้นมาใหม่อีกครั้ง

หรือถ้าคุณมีรถ ก็ให้ทำประกันภัยเอาไว้ ถ้าคุณมีบ้าน คุณก็ควรทำประกันอัคคีภัยเอาไว้ หรือในส่วนของสุขภาพนั้น อย่างน้อยคุณก็ควรทำประกันสำหรับโรคร้ายแรงเอาไว้ ที่หากมันเกิดขึ้นจริง คุณจะได้ไม่หมดตัวไปกับค่ารักษาพยาบาลที่จะดึงเงินเก็บทั้งชีวิตของคุณหมดไปในคราวเดียวได้เลย

อุปนิสัยจน ข้อที่ 9 – Not having a plan

หากชีวิตไม่มีการวางแผน มันจะเป็นการเดินทางที่สะเปะสะปะมาก Graham แนะนำให้คุณเริ่มต้นเขียนแผนอย่างง่าย ๆ เช่น เขียนในสิ่งที่คุณต้องการ แล้วระบุลงไปว่า สิ่งที่คุณต้องการเหล่านั้นมันมีค่าใช้จ่ายเท่าไหร่บ้าง ไม่ว่าจะเป็น มีบ้านริมทะเล, มีรถสปอร์ต, นั่งกินอาหารที่ภัตราคาร ฯลฯ ซึ่งหากลองคำนวณดูแล้ว คุณอาจจะตกใจว่า ค่าใช้จ่ายเหล่านี้ต้องใช้เงินหลายล้านในการใช้ชีวิตแบบหรูหรา ที่เมื่อใช้แล้ว เงินของคุณก็จะหมดไปในคราวเดียว

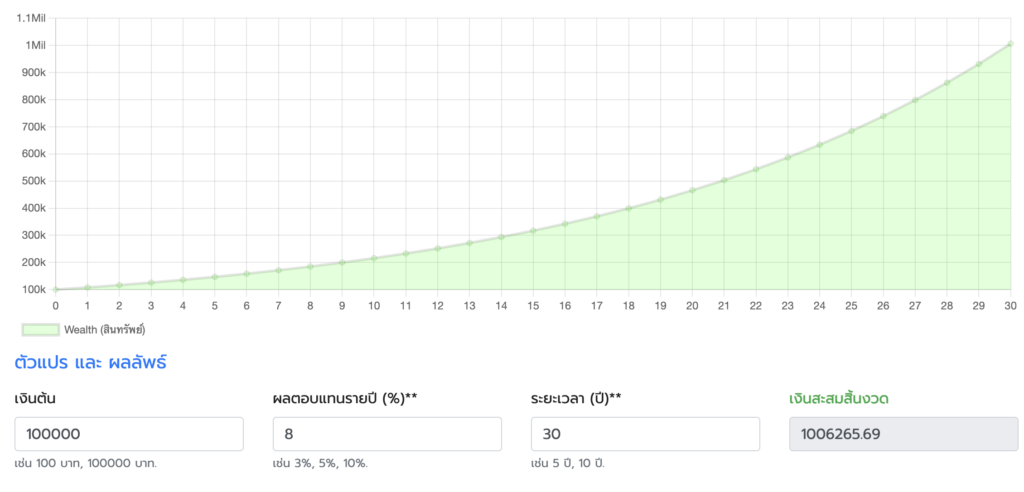

แต่ในขณะที่หากนำเอาเงินที่จะต้องจ่ายของหรูหราฟุ่มเฟือยเหล่านี้ ไปลงทุนในทรัพย์สินบางอย่างที่ให้ผลตอบแทนเฉลี่ยปีละ 8% เป็นระยะเวลา 30 ปี ที่จากเงินต้นแค่เพียง 100,000 บาท โดยที่ไม่ถอนเงินออกมาเลยนั้น คุณก็สามารถมีเงินล้านเอาไว้ใช้ในยามเกษียณได้เช่นกัน

และนี่ก็คือ 9 อุปนิสัยที่ทำให้จนลง ถ้าอยากรวยต้องเลิกซะ โดย Graham Stephan

Resources