6 ขั้นตอนการเป็นเศรษฐีเงินล้าน by Jaspreet Singh

Jaspreet Singh นักธุรกิจ นักกฎหมายที่มีใบอนุญาตในการเผยแพร่ให้ความรู้ด้านการเงิน และ Youtuber เจ้าของช่อง Minority Mindset ช่องเนื้อหาเกี่ยวกับด้านการเงิน ที่มีผู้ติดตามกว่า 1.39 ล้าน subscribers ออกมาให้สัมภาษณ์บนช่อง Youtube ของ Lewis Howes เกี่ยวกับวิธีการสร้างความมั่งคั่งในยุคปัจจุบัน

โดย Lewis Howes ได้ถาม Jaspreet Singh ว่า คุณช่วยบอกหน่อยได้ไหมว่า ถ้าหากเขาอยากที่จะเกษียณอายุภายใน 15 ปี นับจากนี้ จะต้องทำอย่างไรบ้าง แล้วหน้าตาของคำว่าเกษียณอายุมันมีหน้าตาเป็นอย่างไร ขอแบบทีละขั้นทีละตอนเลยนะ

โดย Jaspreet ก็บอกว่า สำหรับสูตรการสร้างความมั่งคั่ง (Wealth Formula) แบบสั้น ๆ เลยว่า มันคือการคำนวณทางคณิตศาสตร์อย่างง่าย นั่นก็คือ

รายได้ – รายจ่าย = เงินลงทุน + เงินออม

Income – Expense = Invesment + Saving

ซึ่งการที่จะมั่งคั่งร่ำรวยได้นั้น เขาบอกว่า มันขึ้นอยู่กับขนาดของการ Investment ไม่ใช่ Saving เพราะการออมนั้น อาจจะช่วยในเรื่องของการมีเงินสำรองฉุกเฉิน แต่มันไม่ได้ช่วยให้มั่งคั่งเพิ่มขึ้น ดังนั้น หากคุณต้องการมีความมั่งคั่งเพิ่มขึ้น มีความมั่งคั่งเร็วขึ้น เกษียณอายุได้เร็วขึ้น คุณต้องเพิ่มในส่วนของการลงทุน

ดังนั้นหากดูสูตรความมั่งคั่งดี ๆ แล้วก็จะพบว่า หากเราต้องการมีความมั่งคั่งเพิ่มมากขึ้น สิ่งที่เราสามารถทำได้ก็คือ การเพิ่มรายได้ให้มากขึ้น และลดค่าใช้จ่ายให้น้อยลง จะส่งผลให้มีเงินเหลือไปเก็บออมและลงทุนมากยิ่งขึ้นนั่นเอง และนั่นคือสูตรความมั่งคั่งอย่างง่าย

ทีนี้เรามาเจาะลึกในรายละเอียดกันบ้างว่า สูตรดังกล่าว เราจะสามารถทำอย่างไรได้บ้าง

ซึ่งวิธีการที่เขาจะพูดต่อไปนี้ก็คือ ไม่ว่าตอนนี้คุณจะมีอายุเท่าไหร่ สูตรนี้ก็สามารถนำไปปรับใช้ได้หมด

โดยมันมีอยู่ด้วยกัน 6 steps ดังต่อไปนี้ก็คือ

ขั้นที่ 1 – The Right Mindset

เหตุผลที่ Jaspreet Singh เขาตั้งชื่อช่อง Youtube ที่เป็นช่องเกี่ยวกับเรื่องของการเงินว่า Minority Mindset ที่แปลได้ว่า ความคิดของคนส่วนน้อยนั้นก็เป็นเพราะ คนส่วนใหญ่กว่าร้อยละ 90 นั้น มักล้มเหลวในเรื่องของการเงิน ดังนั้น ถ้าไม่อยากล้มเหลวในเรื่องของการเงิน เราก็จำเป็นที่จะต้องคิดแบบคนส่วนน้อย คือส่วนที่ประสบความสำเร็จในด้านการเงิน ไม่ใช่คิดแบบคนส่วนใหญ่ที่ล้มเหลวในเรื่องของการเงิน ไม่ว่าจะเป็น มีเงินใช้แบบเดือนชนเดือน มีเงินไม่พอใช้ มีหนี้สินก้อนโต การลงทุนเป็นศูนย์ แถมคนส่วนใหญ่ก็ยังไม่ชอบในงานที่พวกเขาทำอีกด้วย

ซึ่งเรื่องเหล่านี้ไม่ใช่เรื่องเกินจริงที่เขาคิดขึ้นเอาเอง แต่มันเป็นตัวเลขสถิติที่เกิดขึ้นจริงในสังคมบ้านเมืองของเราที่เป็นอยู่ทุกวันนี้

ดังนั้น เราก็จะต้องเริ่มต้นด้วยแนวคิดที่ว่า แล้วแนวคิดที่แตกต่างจากคนส่วนใหญ่นั้น มันมีหน้าตาเป็นอย่างไร?

ซึ่ง Jaspreet ก็บอกว่า ให้เราเริ่มต้นที่ตัวของเราเองก่อนเลยว่า ขั้นแรก เราจะต้องพยายามค้นหาแนวทางที่เหมาะสมกับตัวของเรามากที่สุด และเราจะพยายามค้นคว้า ศึกษาหาความรู้เพิ่มขึ้นอยู่เสมอ

โดย mindset แรก ก่อนที่จะเริ่มต้นศึกษาค้นคว้าหาข้อมูลนั้นก็คือ เราต้องคิดว่า มันมีความไปได้อยู่เสมอ เช่น คิดว่า ความมั่งคั่งนั้น มันสามารถเกิดขึ้นกับตัวเราได้ เราสามารถร่ำรวยได้

เพราะถ้าหากเราเริ่มต้นตั้งแต่แรกด้วยความคิดว่า เราเกิดมาจน อาภัพ ไม่มีโอกาส ไม่มีดวง เราไม่มีทางเป็นคนที่มั่งคั่งร่ำรวยขึ้นมาได้หรอก ซึ่งถ้าหากเริ่มต้นด้วยแนวคิดนี้ Jaspreet เขาก็บอกว่า คุณก็จะได้ตามนั้น 100% อย่างแน่นอน คือ จนแบบร้อยเปอร์เซ็นต์ และไม่มีโอกาสมั่งคั่งร่ำรวยแบบร้อยเปอร์เซ็นต์ด้วยเช่นกัน

แต่ในขณะที่หากเริ่มต้นด้วยความคิดเพียงเล็กน้อยแค่เพียงว่า “บางทีตัวเราก็อาจจะมั่งคั่งร่ำรวยและประสบความสำเร็จได้เฉกเช่นเดียวกับคนอื่น ๆ”

สิ่งที่จะเกิดขึ้นต่อมาก็คือ ถ้าเช่นนั้นเราลองมองหาข้อมูลเกี่ยวกับเรื่องนี้เพิ่มเติมดูจาก Youtube ดูสักหน่อยก็น่าจะดี และเมื่อได้รับข้อมูลบางส่วนมาแล้ว เราก็คิดต่อมาว่า ถ้าเช่นนั้นก็ลองลงมือทำบางอย่างจากข้อมูลที่ได้รับมาดูว่า ผลลัพธ์ที่ออกมานั้นจะเป็นอย่างไรบ้าง

ซึ่งคุณก็จะเริ่มสังเกตเห็นแล้วว่า เมื่อกรอบความคิดของคนเราเปลี่ยน มันจะส่งผลให้การกระทำเปลี่ยน และมีโอกาสที่ผลลัพธ์จะเปลี่ยนด้วยเช่นกัน ดังคำที่ว่า INPUT = OUTPUT

เช่นก่อนหน้านี้ หากเราเอาแต่ดูหนัง ฟังเพลง เล่นเกม ไปวัน ๆ ก็อาจจะเริ่มเปลี่ยนเป็นเริ่มอ่านหนังสือเกี่ยวกับการหารายได้เสริม เกี่ยวกับการเริ่มต้นทำธุรกิจ

ซึ่งโอเคแหละว่า เมื่อคุณลงมือทำ คุณอาจจะไม่ได้ประสบความสำเร็จอะไรมากมาย มิหนำซ้ำคุณอาจจะต้องเผชิญกับความล้มเหลวหลายต่อหลายครั้ง

แต่ประสบการณ์ที่ได้จากการลงมือทำนั้น ถือได้ว่าเป็นครูชั้นยอด ที่สอนให้เราเก่งขึ้นในทุก ๆ วัน

และเมื่อคุณอ่านหนังสือ เรียนรู้ และลงมือทำ ไปเรื่อย ๆ ล้มลุกคลุกคลานอยู่หลายต่อหลายครั้ง ในเวลาต่อมาคุณก็อาจตัดสินใจไปเข้าเรียนสักคลาสที่สอนเกี่ยวกับการทำธุรกิจ คุณพัฒนาขึ้น คุณพยายามมากขึ้น คุณมีเพื่อร่วมทางมากขึ้น

ซึ่งเมื่อคุณลองมองย้อนกลับไปเมื่อ 12 เดือนที่แล้ว ก่อนที่คุณจะเริ่มการเปลี่ยนความคิดนั้น คุณก็อาจพบว่า ตัวของคุณมาได้ไกลแค่ไหน จากจุด ๆ นั้น

ซึ่งในเวลาต่อมาคุณอาจจะเริ่มต้นหาพาร์ทเนอร์ บางทีอาจจ้างโค้ช และที่ปรึกษา ฯลฯ

และสิ่งเหล่านี้จะไม่เกิดขึ้นเลยแม่แต่น้อย หากคุณไม่เริ่มต้นด้วยการเปลี่ยน mindset

ขั้นที่ 2 – Create The Financial Base

Jaspreet เขาได้เปรียบเทียบว่า ถ้าหากคุณต้องการสร้างบ้านสักหลัง คุณก็จำเป็นที่จะต้องมีรากฐานของบ้านที่ดี หรือหากอยากมีบ้านหลังใหญ่ขึ้น ก็ต้องมีฐานที่แข็งแกร่งขึ้น หรือหากต้องการสร้างตึกสูงระฟ้า คุณก็ยิ่งจำเป็นที่จะต้องมีรากฐานที่ลึก แข็งแรง และมั่นคง

ดังนั้น หากเราต้องการที่จะมีฐานะการเงินที่มั่งคั่งนั้น ก็จำเป็นที่จะต้องมีรากฐานของการเงินพื้นฐานเป็นอย่างดี

โดยอันดับแรกสุดของการสร้างพื้นฐานการเงินที่ดีนั้น Jaspreet เขาบอกว่า อย่างน้อยเราควรมีเงินเก็บเอาไว้อย่างน้อยสุด สัก $2,000 (ประมาณ 76,190 บาท) เป็นเงินสดฝากเอาไว้ในธนาคาร

ซึ่งสิ่งที่ผู้คนส่วนใหญ่ของชาวอเมริกันกว่าร้อยละ 70 นั้น พวกเขามีเงินออมในบัญชีน้อยกว่า $400 (ประมาณ 15,000 บาท) ซะด้วยซ้ำ นี่คือสิ่งแรกที่เราต้องทำตรงกันข้ามกับคนส่วนใหญ่ที่ล้มเหลวทางด้านการเงิน

เรื่องต่อมาคือ คุณจำเป็นที่จะต้อง หยุดค่าใช้จ่ายที่มาจากหนี้สินให้ได้ โดยเฉพาะหนี้สินจากเงินกู้ จากบัตรเครดิตต่าง ๆ ที่มักมีดอกเบี้ยการกู้ยืมสูงถึง 20-25% ต่อปี ซึ่งมันทำให้คนส่วนใหญ่ไม่สามารถหลุดพ้นกับดักความยากจนได้

แต่อย่าเข้าใจผิดว่า บัตรเครดิตนั้นชั่วร้าย เพราะบัตรเครดิต มันเป็นเพียงเครื่องมือชิ้นหนึ่ง ที่ให้อำนาจแก่ผู้ถือ โดยให้ใช้เงินก่อนแล้วค่อยจ่ายทีหลัง

ซึ่งคนส่วนใหญ่ ใช้ก่อน แต่ไม่มีจ่ายในภายหลัง ทำให้ผิดนัดชำระ หรือต้องจ่ายขั้นต่ำ ทำให้เกิดดอกเบี้ยอย่างมหาศาล นั่นก็เป็นเพราะ พวกเขาไม่รู้จักใช้บัตรเครดิตให้เกิดประโยชน์สูงสุด หรืออาจไม่มีความรู้ในการใช้มันให้ดี

แต่ในขณะที่หากผู้ใช้ ใช้บัตรเครดิตอย่างมีสติและมีความรู้แล้วนั้น มันจะก่อให้เกิดประโยชน์เป็นอย่างมาก

ยกตัวอย่างจากตัวของ Jaspreet เองนั้น เขาใช้จ่ายด้วยบัตรเครดิตเกือบทั้งหมด และเขาจะไม่ใช้เงินเกินตัวอย่างเด็ดขาด เพราะเขารู้ว่า เขาสามารถใช้จ่ายได้เท่าไหร่ และสามารถหารายได้ ได้เท่าไหร่ ดังนั้น มันเหมือนกับว่า เวลาที่เขาใช้บัตรเครดิตนั้น ที่นอกจากจะไม่ต้องถือเงินสดติดตัวแล้ว เขายังได้รับสิทธิพิเศษต่าง ๆ ที่ได้รับจากการใช้บัตรเครดิตอีกด้วย เช่น ได้รับเงินคืน ได้รับประกันฟรี ได้อัพเกรดโรงแรมฟรี ได้อัพเกรดที่นั่งบนเครื่องบินฟรี

ซึ่งสิ่งเหล่านี้อันที่จริงมันเป็นค่าใช้จ่ายที่เขาจะต้องจ่ายอยู่แล้ว ซึ่งถ้าหากเขาจ่ายด้วยเงินสด เขาจะไม่ได้รับสิทธิพิเศษใด ๆ ที่ได้เหมือนกับการจ่ายด้วยบัตรเครดิตเลยสักอย่าง

ซึ่งหลายคนก็มักจะโจมตีบริษัทเจ้าของบัตรเครดิตว่าพวกเขาหน้าเลือดบ้างล่ะ พวกเขาหากินกับดอกเบี้ยมหาโหดบ้างล่ะ

ซึ่งดอกเบี้ยมหาโหดนี้นั้น มันเกิดขึ้นกับเฉพาะคนที่ไม่มีวินัยทางการเงิน คนที่ไม่มีความรู้จะใช้มันให้เกิดประโยชน์สูงสุด และแน่นอนว่า เจ้าของบริษัทบัตรเครดิต พวกเขาก็แค่ไม่ได้ออกมาให้ความรู้ในการใช้บัตรเครดิตอย่างถูกต้อง เพราะการทำเช่นนั้น จะทำให้พวกเขาได้กำไรจากดอกเบี้ยน้อยลง

แต่สำหรับคนที่มีวินัยทางการเงินที่ดี มีความรู้ในเรื่องของการเงินที่ดี มีความรู้ในการใช้บัตรเครดิตที่ดี บัตรเครดิต กลับกลายเป็นเครื่องมือที่ทรงพลังของพวกเขาเหล่านั้น

โดยประชาชนชาวอเมริกันส่วนใหญ่เกินกว่าครึ่ง มักมีหนี้บัตรเครดิตเฉลี่ย $6,200 (ประมาณ 2.36 แสนบาท) ต่อครัวเรือน และมีอัตราดอกเบี้ยเฉลี่ยราว ๆ 15-25% ต่อปีโดยประมาณ แถมดอกเบี้ยของบัตรเครดิตยังไม่คงที่อีกด้วย เพราะถ้าหากทางรัฐบาลกลางสหรัฐฯ ขึ้นอัตราดอกเบี้ย ก็จะส่งผลให้อัตราดอกเบี้ยของบัตรเครดิตพุ่งสูงขึ้นตามไปด้วยเช่นกัน

ซึ่งถ้าหากคุณยังนึกภาพไม่ออกว่า การเป็นหนี้บัตรเครดิต มันเยอะแค่ไหน ลองมาดูกรณีนี้กัน

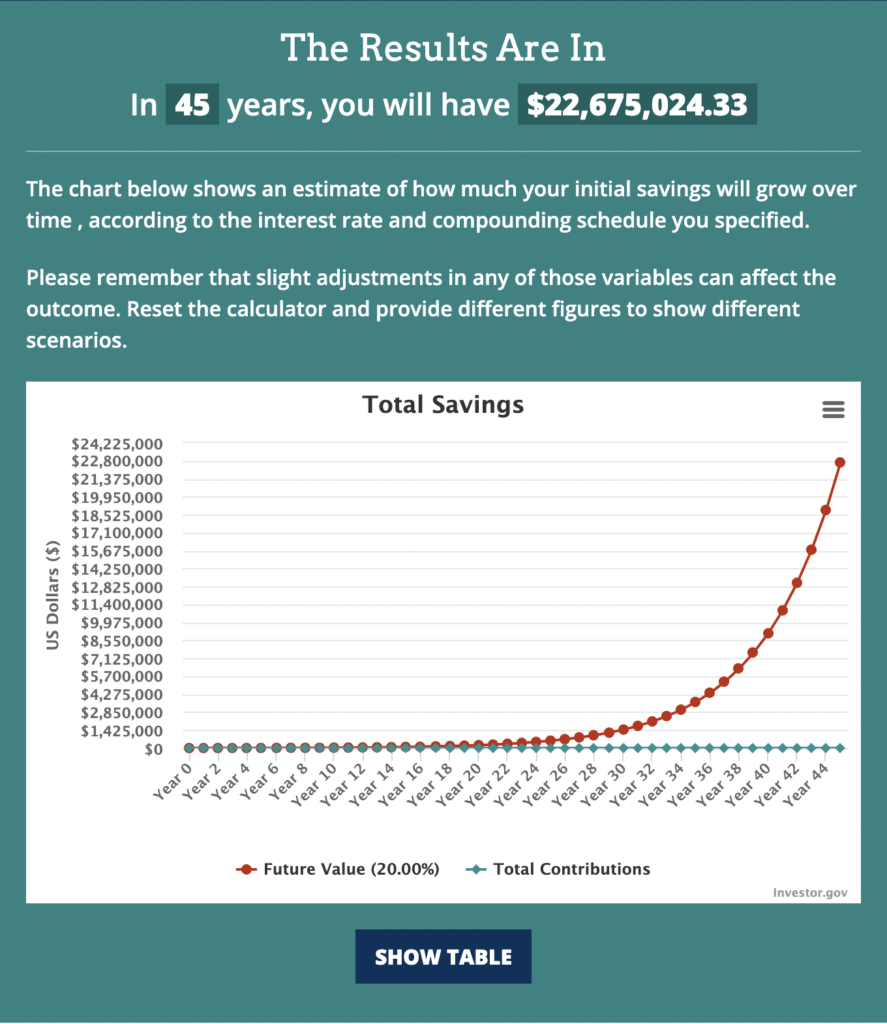

โดยสมมติว่า หาก ณ ตอนนี้ คุณอายุ 21 ปี แล้วมีเงินลงทุนอยู่จำนวน $6,200 ที่เท่า ๆ กันกับค่าเฉลี่ยหนี้บัตรเครดิตครัวเรือนของคนทั่วไป

ซึ่งหากนำเงินจำนวนดังกล่าว ไปลงทุนในทรัพย์สินที่ให้ผลตอบแทนเฉลี่ยราว ๆ 20% ต่อปี แล้วไม่ต้องเติมเงินอีกเลย ปล่อยให้ดอกเบี้ยมันทบต้นไปราว ๆ 45 ปี หรือตอนนั้นคุณก็จะมีอายุประมาณ 66 ปี อยู่ในวัยเกษียณพอดี เงินก้อนที่คุณลงทุนดังกล่าวจะเติบโตเป็น $22 ล้านดอลล่าร์ฯ (ประมาณ 838 ล้านบาท)

นั่นแหละ คือเงินที่บริษัทบัตรเครดิตได้กำไรต่อครัวเรือน หากครัวเรือนดังกล่าวจ่ายแค่ขั้นต่ำไปเรื่อย ๆ

ซึ่งหลายคนอาจจะถามขึ้นมาทันทีว่า การลงทุนที่ได้ผลตอบแทน 20% ต่อปี นั้น มันหาได้ง่าย ๆ ซะที่ไหน

ซึ่งทาง Jaspreet ก็บอกว่า ก็นี่ไง จากบริษัทบัตรเครดิตนี่แหละ ที่มีนักลงทุนหลายต่อหลายคนมักจะชอบลงทุนในบริษัทบัตรเครดิต บริษัทสินเชื่อต่าง ๆ นั่นเอง

แต่ในขณะที่ตัวของ Jaspreet เองนั้น เขากลับได้รับเงินคืนจากบริษัทบัตรเครดิตเฉลี่ยราว ๆ $10,000 ต่อปี ที่เป็นโบนัสจากการใช้บัตรเครดิตให้เกิดประโยชน์

ซึ่งมันโอเค หาก ณ วันนี้คุณไม่ได้ใช้บัตรเครดิต แต่หากใครก็ตามที่กำลังมีหนี้จากบัตรเครดิตอยู่ คุณต้องรีบใช้หนี้บัตรเครดิตให้หมดโดยไวที่สุด

และนี่คือคำแนะนำหากใครก็ตามที่มีหนี้บัตรเครดิตมากกว่าหนึ่งใบ

ซึ่งตำราทั่วไป อาจจะแนะนำว่า ให้คุณใช้หนี้บัตรเครดิตที่มีหนี้น้อยที่สุดก่อน โดยไม่สนใจว่าบัตรใบใดจะมีอัตราดอกเบี้ยสูงกว่ากัน เพราะมันจะส่งผลดีต่อจิตวิทยาในการใช้หนี้ ซึ่งมันจะทำให้เกิด snow ball effect นั่นก็คือ หากเรามีภาพจำในการปลดหนี้บัตรเครดิตสักใบแล้ว เดี๋ยวหนี้บัตรที่เหลือก็จะทยอยตามมานั่นเอง

ในขณะที่ Jaspreet Singh นั้น เนื่องจากเขาชอบเล่นเกมในระยะยาว มองผลลัพธ์แบบยาว ๆ โดยเขาคำนวณแล้วว่า บัตรเครดิตที่มีดอกเบี้ยสูงสุดนั้น จะก่อให้เกิดหนี้ก้อนใหญ่สุดด้วย ดังนั้น เขาจะทำการปลดหนี้บัตรเครดิตที่มีอัตราดอกเบี้ยสูงสุดก่อนเป็นอันดับแรก

ซึ่งในท้ายที่สุด มันก็ขึ้นอยู่กับแต่ละคน ว่าวิธีการใดเหมาะสมกับตนเองมากกว่า ก็ใช้วิธีดังกล่าวไป เพราะเป้าหมายที่สำคัญที่เหมือนกันก็คือ การปลดหนี้เสียที่เกิดจากบัตรเครดิตให้หมดสิ้นไปนั่นเอง

ขั้นที่ 3 – Lead Your Money

การสร้าง Financial System หรือระบบการเงินที่ดีนั้น เริ่มต้นจาก Investment ไม่ใช่จาก Saving เพราะการออมเงินในธนาคารเพียงอย่างเดียวนั้น ไม่สามารถเอาชนะเงินเฟ้อได้ ดังนั้นมูลค่าของเงินในธนาคารจะลดลงในทุก ๆ ปี แม้ว่าจะมีตัวเลขในบัญชีเท่าเดิม แต่กลับซื้อของในปีถัดไปได้น้อยลง

แต่อย่าเข้าใจผิดว่า ไม่ต้องทำการออมเงินเลย

โดย Jaspreet ได้ให้เหตุผลของการออมเงินเอาไว้อยู่ 3 ข้อ ดังนี้ก็คือ

- ออมเงินเผื่อเอาไว้ในกรณีฉุกเฉิน ซึ่งโดยทั่วไปก็ควรมีสำรองเอาไว้ราว ๆ 3-12 เท่าของรายจ่ายในแต่ละเดือน เช่น หากรายจ่ายในแต่ละเดือนคือ 50,000 บาท คุณก็ควรมีเงินสำรองฉุกเฉินเอาไว้ประมาณ 150,000 – 600,000 บาท ส่วนจะมากหรือน้อยนั้นก็ขึ้นอยู่กับความเสี่ยงของแต่ละบุคคล ขึ้นอยู่กับภาระค่าใช้จ่าย ว่า ถ้าหากเกิดเหตุฉุกเฉิน โดยที่ไม่มีรายได้เข้ามาเลยในช่วงนั้น จะยังคงสามารถใช้เงินสำรองฉุกเฉินเพื่อผ่านวิกฤตดังกล่าวไปได้

- ออมเงินเผื่อเอาไว้ใช้กับการใช้จ่ายเงินก้อนโต เช่น ซื้อบ้าน ซื้อรถ ซื้อนาฬิกาหรู หรืออะไรก็ตามที่คุณอยากได้ สิ่งดังกล่าว อำนาจของเงินสดช่วยคุณได้

- ออมเงินเอาไว้เพื่อการลงทุน

โดยส่วนตัวของ Jaspreet Singh เองนั้น เขาจะแบ่งเงินที่ได้รับมาออกเป็น 3 ส่วนทันที นั่นก็คือ

- เงินสำหรับค่าใช้จ่าย 75%

- เงินสำหรับการลงทุน 15%

- เงินสำหรับการออม 10%

สัดส่วนนี้จะคงที่ไปเรื่อย ๆ ไม่มีการเปลี่ยนแปลง จนกระทั่ง สามารถเก็บเงินออมได้ตามเป้าหมายแล้ว ก็ให้ลดสัดส่วนการออม แล้วไปเพิ่มในส่วนของการลงทุนแทน

เพราะการเก็บเงินออมมากเกินไปนั้น เป็นการสูญเสียโอกาสที่จะทำให้เงินมันทำงานเพื่อให้ออกดอกออกผลกลับคืนมา

ส่วนสไตล์การลงทุนนั้น มันก็ขึ้นอยู่กับแต่ละตัวบุคคล ขึ้นอยู่กับความรู้ ความเข้าใจในตลาดที่คุณจะลงทุน บางคนไม่ชอบวุ่นวายเพื่อดูราคาหุ้นขึ้นลงในแต่ละวัน ก็อาจจะลงทุนในทรัพย์สินที่มีความผันผวนที่ต่ำ เป็นต้น

ขั้นที่ 4 – Interest Free Living

ในยุคปัจจุบันที่ผู้คนมองว่าการเป็นหนี้นั้นเป็นเรื่องธรรมดา ใคร ๆ ก็เป็นหนี้กันนั้น มันทำให้เกิดระบบการเงินที่ว่า “ใช้ก่อน จ่ายทีหลัง” ทำให้เกิดแอพพลิเคชั่นที่ให้กู้ยืมเงินอย่างมากมาย เพื่อให้ผู้คนได้จับจ่ายใช้สอยกันอย่างเต็มที่ แล้วค่อยจ่ายเงินทีหลัง ซึ่งหลายต่อหลายคน พอถึงสิ้นเดือนก็มักจะมีเงินไม่พอที่จะจ่าย และจังหวะนี้นี่แหละ ที่ก่อนซื้อทางผู้ให้กู้นั้นคิดดอกเบี้ย 0% แต่หากผิดนัดชำระเมื่อไหร่ คุณจะโดนดอกเบี้ยแบบจุก ๆ ในทันที ทำให้เป็นหนี้เป็นสินกันทุกหย่อมหญ้าแบบโงหัวไม่ขึ้น

ส่วนหนี้จำนองบ้านนั้น Jaspreet บอกว่า เขาไม่ชอบการเป็นหนี้สำหรับที่อยู่อาศัย เพราะเขาอยู่ไม่สุขถ้าหากต้องมาคอยกังวลว่า บ้านจะถูกยึดเมื่อไหร่ จะมีที่ซุกหัวนอนไหม ดังนั้น เขาจึงเลือกที่จะจ่ายค่าบ้านให้หมดไวที่สุด ให้บ้านปลอดหนี้ดีที่สุด และเขาก็เลือกบ้านขนาดเล็กพออยู่ และไม่แพง

ซึ่งบางคนบอกว่า ถ้าอยากได้เงินสด ก็เอาบ้านไปจำนองแล้วดึงเงินสดออกมาลงทุน ออกมาทำธุรกิจ ซึ่งหลายคนก็ทำแบบนั้น และบางคนก็ทำได้สำเร็จ แต่ก็มีอีกหลายคนที่ล้มเหลว

ดังนั้น เขาไม่สบายใจหากจะเอาบ้านไปจำนองแล้วเงินสดออกมาลงทุน แม้ว่าการลงทุนดังกล่าวจะให้ ROI หรือผลตอบแทนที่ดีกว่าดอกเบี้ยเงินกู้ก็ตามที เพราะเขานอนไม่ค่อยหลับ หากบ้านยังคงเป็นหนี้สินอยู่

ซึ่งถ้าหากใคร ยังไม่มีหนี้บ้าน ก็พึ่งรีบสร้างหนี้ก้อนนี้ เพราะคนเราจะหัวโล่งกว่า สบายใจกว่า ทำงาน หาเงินได้ดีกว่า หากมีที่อยู่อาศัย มีที่หลับนอนแบบไม่ต้องกังวล

และนอกจากนั้น สิ่งที่สำคัญไม่แพ้กันเลยก็คือเรื่องของการ spending คือวิธีการจับจ่ายใช้สอย เพราะถ้าหากใช้จ่ายเงินที่หามาได้ไม่ดีพอ ในท้ายที่สุดก็จะทำให้บุคคลดังกล่าวล้มเหลวในด้านการเงิน

เช่น บางคนชอบใช้จ่ายไปกับของแบรนด์เนม เพียงเพื่ออยากดูรวย ทั้ง ๆ ที่เงินในกระเป๋านั้นแห้งสนิท ซึ่งหากคุณต้องการซื้อของแบรนด์เนม ไม่ใช่เรื่องผิดแต่อย่างใด ถ้าหากคุณสามารถจ่ายมันได้ แต่หลายคนกลับเป็นหนี้เป็นสิน เพียงเพื่อให้ตัวเองดูรวย นี่แหละคือหายนะทางการเงิน

ซึ่งไอ้คำว่าจ่ายไหวนั้น Jaspreet เขาให้คำจำกัดความง่าย ๆ ว่า เวลาที่คุณจะซื้ออะไรก็ตาม ให้ลองคิดดูว่า คุณซื้อสิ่งนั้นสักห้าอันไหวไหม เช่น สมมติคุณจะซื้อเข็มขัด Gucci Belt ในราคาเส้นละ $200 ก็คิดไปเลยว่า ซื้อสัก 5 เส้น ราคารวมราว ๆ $1,000 นั้น ขนหน้าแข้งคุณยังไม่ร่วงก็โอเค แต่ถ้าคำนวณแล้วกระเป๋าฉีก อันนี้ก็อย่าหาทำ

ขั้นที่ 5 – Multiplier Income

จากสูตรความมั่งคั่งอย่างง่ายที่ Jaspreet ให้ไว้ตอนต้นคือ

รายได้ – รายจ่าย = เงินลงทุน + เงินออม

ซึ่งถ้าหาก ณ ตอนนี้คุณเป็นพนักงานประจำ และไม่ต้องการเริ่มต้นทำธุรกิจหรือหารายได้จากอาชีพเสริม สิ่งที่คุณสามารถทำได้ก็คือ การเปิดใจคุยกับหัวหน้า คุยกับเจ้าของบริษัทว่า เราต้องการรายได้เพิ่มและมีส่วนร่วมกับบริษัทเพิ่มมากกว่านี้จะมีวิธีการใดได้บ้าง

เพราะถ้าหากคุณมีโปรเจคบางอย่าง ไอเดียบางอย่าง ทักษะที่พัฒนาขึ้นมาในระหว่างที่ทำงานประจำ แล้วสามารถนำมาปรับใช้กับธุรกิจได้ดียิ่งขึ้นได้แล้วนั้น

ถ้าหากหัวหน้าเป็นคนที่มีวิสัยทัศน์ พวกเขาก็จะรับฟังข้อเสนอของคุณ ซึ่งโดยปกติแล้ว ถ้าหากคุณสามารถช่วยให้บริษัทมีรายได้เพิ่มขึ้นปีละ 1 ล้านบาท มันไม่ใช่เรื่องยากอะไรเลยที่คุณจะขอเงินเพิ่มสัก 50,000 – 100,000 บาท จากการมีส่วนร่วมจากยอดขายของบริษัทที่เพิ่มขึ้นจากความสามารถของคุณ

และเมื่อไหร่ก็ตามที่คุณเริ่มอยากมีธุรกิจเป็นของตนเอง คุณก็ไม่ต้องรีบร้อนลาออกมาลุยธุรกิจในทันที เพราะด้วยเทคโนโลยีในปัจจุบันนี้ คุณสามารถใช้อินเตอร์เน็ตในการเข้าถึงเครื่องมือ เข้าถึงลูกค้าได้ง่ายกว่าแต่ก่อนมาก

ดังนั้นคุณจึงสามารถเริ่มต้น อาชีพเสริมจากที่บ้าน หลังเลิกจากงานประจำแล้วก็ยังได้ ยกตัวอย่างเช่น ที่ทำงานคุณอยู่ฝ่ายบัญชี พอนอกเวลางานคุณมีทักษะในเรื่องของการจัดทำบัญชี คุณก็สามารถรับงานฟรีแลนซ์เกี่ยวกับบัญชีได้ และเมื่อคุณดูแนวโน้มแล้วว่า รายได้จากงานพาร์ทไทม์เริ่มแซงรายได้หลักจากงานประจำ คุณก็ค่อยตัดสินใจอีกทีก็ได้ว่า จะทำควบคู่กันไป หรือจะออกมาทำธุรกิจแบบเต็มตัวก็ยังไม่สาย

ขั้นที่ 6 – Protect Your Money

Jaspreet เขาได้เล่าเคสหนึ่งที่เคยเกิดขึ้นกับอสังหาริมทรัพย์แห่งหนึ่งของเขา ที่ผู้เช่าคนหนึ่งพยายามเล่นแง่เพื่อเรียกค่าเสียหายจากการที่อ้างว่า อ่างน้ำในห้องพักของเขานั้นลื่นจนเกินไป ทำให้เกิดอุบัติเหตุลื่นหกล้มภายในที่พักแห่งนั้น

แต่ดีที่ Jaspreet นั้น เขาทำการปกป้องตัวเองจากเหตุการณ์ดังกล่าวอยู่ด้วยกัน 3 อย่างดังนี้ก็คือ

- เขาดำเนินกิจการอสังหาริมทรัพย์ด้วยการจัดตั้งบริษัทจำกัด (LLC – Limited Liability Companies)

- เขาทำประกันสำหรับผู้เช่าอยู่อาศัย

- เขาจ้างบริษัทจัดการทรัพย์สิน

โดยผู้จัดการจากบริษัทจัดการทรัพย์สินนั้น ได้ทำการบันทึกทั้งห้องพัก อุปกรณ์ต่าง ๆ รวมไปถึงพฤติกรรมและเหตุการณ์ของผู้เช่าห้องพักดังกล่าวเอาไว้ทั้งหมด ซึ่งเคยบันทึกว่าคน ๆ นี้ เคยล้มลักษณะนี้หน้าเตาบาร์บีคิวมาแล้ว แล้วสักพักก็มีการลื่นล้มในห้องน้ำอีก ขนาดไปอยู่ต่อหน้าศาล ต่อหน้าทนาย พวกเขายังส่ายหน้าเลยว่า คดีนี้นี่มันไร้สาระเสียจริง ๆ ชายคนนี้ตั้งใจจะเรียกค่าเสียหาย เรียกเงินเข้ากระเป๋าตัวเองซะให้ได้

และแน่นอนว่าการขึ้นศาลจะต้องเสียค่าทนาย แต่ด้วยความที่เขาทำประกันเอาไว้ บริษัทประกันดังกล่าวก็มีทนายบริการฟรี

แต่พอปรึกษากันแล้วว่า การสู้คดีต่อ แม้ว่าจะมีโอกาสชนะสูง แต่ก็เปลืองค่าทนายสูงมากเช่นเดียวกัน ดังนั้น การตกลงด้วยการยอมความ แล้วชดเชยค่าอุบัติเหตุเป็นทางเลือกที่ดีกว่า และแน่นอนว่า บริษัทประกันดูแลค่าเสียหายในส่วนดังกล่าวทั้งหมด

ส่วนการจัดตั้งบริษัทจำกัดเพื่อดูแลอสังหาริมทรัพย์ดังกล่าวนั้น ก็เผื่อเอาไว้ในกรณีที่สู้คดีต่อ แล้วเกิดแพ้ขึ้นมา แล้วค่าเสียหายอาจสูงเกินกว่าทุนจัดตั้งบริษัท การมีบริษัทจำกัดนั้น จะช่วยปกป้องไม่ให้ความเสียหายดังกล่าว ไปลุกลามในทรัพย์สินส่วนตัวอื่น ๆ ของเขา ที่อยู่นอกเหนือบริษัทที่จัดการอสังหาริมทรัพย์ดังกล่าว ในภายหลัง

เพราะบริษัทจำกัดนั้น ความหมายของมันก็คือ ผู้ฟ้องร้อง จะไม่สามารถฟ้องเรียกค่าเสียหายได้เกินกว่าทุนจัดตั้งบริษัทนั่นเอง

และนี่คือตัวอย่างในการปกป้องทรัพย์สินของตัวเราเองในแบบฉบับ Jaspreet Singh

เพราะต้องยอมรับว่า ประเทศสหรัฐอเมริกานั้น เป็นหนึ่งในประเทศที่มีการฟ้องร้องยิบ ๆ ย่อย ๆ มากที่สุดแห่งหนึ่งของโลก ดังนั้นเราจึงจำเป็นต้องมีโล่ป้องกันความเสี่ยงที่อาจเกิดขึ้นกับทรัพย์สินของเราเอาไว้

โดยมีประโยคแซวกันในวงการว่า ถ้าหากใครที่เคยธุรกิจอสังหาริมทรัพย์ แล้วยังไม่เคยถูกฟ้องร้องเลยสักครั้งเดียว นั่นแสดงว่า คุณยังอยู่ในธุรกิจนี้ไม่นานมากพอ

หรืออีกกรณีหนึ่งที่ จู่ ๆ เขาก็ได้รับจดหมายค่าปรับจากสรรพากร ในข้อหาทำบัญชีไม่ถูกต้อง ซึ่งเป็นผลมาจากนักบัญชีที่เขาจ้างมานั้น ทำเอกสารผิดพลาด จึงทำให้เขาต้องเสียค่าปรับเป็นจำนวนมาก ทั้ง ๆ ที่ไม่ควรเสีย

ดังนั้นเขาจึงทำการไลล่คนเก่าที่แย่ออก แล้วหาคนใหม่ที่ทำงานได้ดีกว่าเข้ามาแทน ซึ่งคำว่าดีกว่าในที่นี้เขายกตัวอย่างว่า นักบัญชีที่ดี จะคอยอัพเดทสถานการณ์ในทุก ๆ เดือน และมีการนัดคุยส่วนตัวกับเขา เพื่อแนะนำแนวทางการจัดการกับบัญชี การจัดการกับภาษีที่ดีกว่าเดิม แถมยังแนะนำด้วยว่า ตัวเลขส่วนไหนที่มีการผิดพลาด ควรรีบแก้ไขอีกด้วย

นั่นมันทำให้เขานั้น หมดกังวลในเรื่องของเอกสารหลังบ้าน เพราะเขาไม่อยากปัญหากับสรรพากรในภายหลัง เพียงเพราะทำเอกสารผิดพลาด และแม้ว่านักบัญชีที่ดีอาจจะมีค่าตัวที่สูงกว่า แต่ถ้าพวกเขาคอยปกป้องไม่ให้เราต้องมาสูญเงินค่าปรับเป็นจำนวนมากได้ก็นับว่าคุ้มค่ากว่ามาก

และนี่ก็คือ 6 ขั้นตอน ในการสร้างความมั่งคั่งสไตล์ Jaspreet Singh

Resources

- https://youtu.be/fQXrWhcomdY

- https://www.investor.gov/financial-tools-calculators/calculators/compound-interest-calculator

- https://theminoritymindset.com