วิธีรวยในช่วงวิกฤตเศรษฐกิจ by Jaspreet Singh

Jaspreet Singh ได้ให้สัมภาษณ์บนช่อง Youtube ของ Tom Bilyeu โดย Tom ได้เปิดประเด็นแบบตรง ๆ โดยเขาถาม Jaspreet ว่า เพราะสาเหตุใดในช่วงที่เกิดสภาวะเศรษฐกิจถดถอย หรือเกิด Recession นั้น มักจะมีเศรษฐีเงินล้านหน้าใหม่เกิดขึ้นเป็นจำนวนมากกว่าปกติ?

ทำไมมีเศรษฐีเกิดขึ้นเยอะกว่าปกติในช่วงสภาวะเศรษฐกิจถดถอย?

และในฐานะบุคคลธรรมดา ๆ ทั่ว ๆ ไปนั้น จะใช้โอกาสในช่วงวิกฤตเศรษฐกิจนี้ สร้างความมั่งคั่งร่ำรวยอย่างไรได้บ้าง?

โดย Jaspreet ได้ให้คำตอบว่า สาเหตุที่มี millionaire หรือเศรษฐีเงินล้านเกิดในช่วงที่เกิดสภาวะ recession สภาวะเศรษฐกิจถดถอย รวมไปถึงช่วง market crash หรือตลาดหุ้นพังลง มากกว่าปกตินั้นก็เป็นเพราะ ในช่วงดังกล่าว จะมีผู้คนเป็นจำนวนมากเกิดความกลัว แล้วพวกเขาก็จะพากันเทขาย assets หรือทรัพย์สินเป็นจำนวนมาก ไม่ว่าจะเป็น หุ้น อสังหาริมทรัพย์ คริปโตฯ ทองคำ หรือทรัพย์สินอะไรก็ตามที่ได้รับผลกระทบจากสภาวะเศรษฐกิจที่ย่ำแย่ ณ ขณะนั้น

ซึ่งมันคือโอกาสของคนที่มีเงินสดอยู่ในมือ คนที่สามารถเข้าถึงแหล่งเงินทุน ที่มีความรู้ทางด้านการเงิน มีความรู้ในสิ่งที่จะลงทุน ในการช้อนซื้อทรัพย์สินดังกล่าวในราคาที่ถูกกว่าราคาที่มันควรจะเป็น เพราะในช่วงเวลาที่ผู้คนเกิดความกลัวนั้น พวกเขาจะแย่งกันเทขายในราคาที่ถูก เพื่อให้ขายออกไปได้ไวที่สุด

ซึ่งการเข้าซื้อ การเข้าลงทุนในทรัพย์สินดังกล่าว ก็จะต้องเป็นทรัพย์สินที่ดี ไม่ใช่ราคาลงเพราะบริษัทดังกล่าวล้มละลาย แต่เป็นเพราะราคาหุ้นของบริษัทดังกล่าว ถูกตลาดกดดันให้ราคาหุ้นตกต่ำลง ในขณะที่บริษัทดังกล่าว ก็ยังคงมีผลประกอบการที่ดีอยู่

แต่หากลองถามคนส่วนใหญ่ คนทั่ว ๆ ไปว่า พวกเขารู้สึกอย่างไรหากจะต้องเผชิญกับวิกฤตเศรษฐกิจ ซึ่งคนส่วนใหญ่ก็มักจะบอกว่า มันเป็นสถานการณ์ไม่ดีเอาเสียเลย เพราะพวกเขาอาจมีโอกาสตกงาน โดนยึดบ้าน โดนยึดรถ ต้องเอาเงินออมออกมาใช้ในยามฉุกเฉิน

ซึ่งสำหรับคนที่ไม่ได้เตรียมตัวรับกับเหตุการณ์วิกฤตเศรษฐกิจนั้น แน่นอนว่าพวกเขาจะต้องได้รับผลกระทบทางการเงินอย่างแน่นอน

ดังนั้นสภาวะฟองสบู่แตก สภาวะเศรษฐกิจตกต่ำ นั้น จะมีผลโดยตรงกับผู้คนที่ไม่ได้เตรียมตัว ผู้คนที่ไม่มีความรู้เกี่ยวกับการเงิน เกี่ยวกับระบบเศรษฐกิจ

ซึ่ง Tom ก็ได้แชร์ประสบการณ์ที่เกิดขึ้นกับเขาในช่วงที่เกิดวิกฤตเศรษฐกิจว่า ตอนนี้เขารู้แล้วว่า ทำไมตัวของเขาถึงไม่ค่อยได้รับผลกระทบจากวิกฤตเศรษฐกิจ เหตุผลนั้นก็เป็นเพราะ เขาเลือกลงทุนในสิ่งที่ไม่ค่อยได้รับผลกระทบ ได้รับผลกระทบน้อย หรือแทบไม่ได้รับผลกระทบจากวิกฤตเศรษฐกิจเลย เพราะการลงทุนต่าง ๆ ก็ยังคงทำผลตอบแทนได้ดีอยู่ในสภาวะดังกล่าว

หรือยกตัวอย่างจาก Bitcoin Crash ที่ราคาของมันได้ตกลงเป็นอย่างมาก ทั้ง ๆ ที่ปัจจัยพื้นฐานของมันก็ยังคงเดิมอยู่ เขาก็ยังคงถือมันต่อไป โดยไม่ได้มีความวิตกกังวล

ซึ่ง Tom ก็ได้ถามต่อว่า อยากให้ทาง Jaspreet ตอบคำถามนี้หน่อยว่า เพราะเหตุใด ทำไมผู้คนส่วนใหญ่ถึงตกใจกลัว และเทขายทรัพย์สินของพวกเขา

ทำไมคนส่วนใหญ่ถึงกลัวสภาวะเศรษฐกิจถดถอย?

โดย Jaspreet ก็บอกว่า มีอยู่สองเหตุผลที่ผู้คนขายทรัพย์สินของพวกเขา

- ขายเพราะถูกบังคับให้ขาย

- ขายเพราะความสมัครใจ

เหตุผลที่ 1 – ขายโดยสมัครใจ

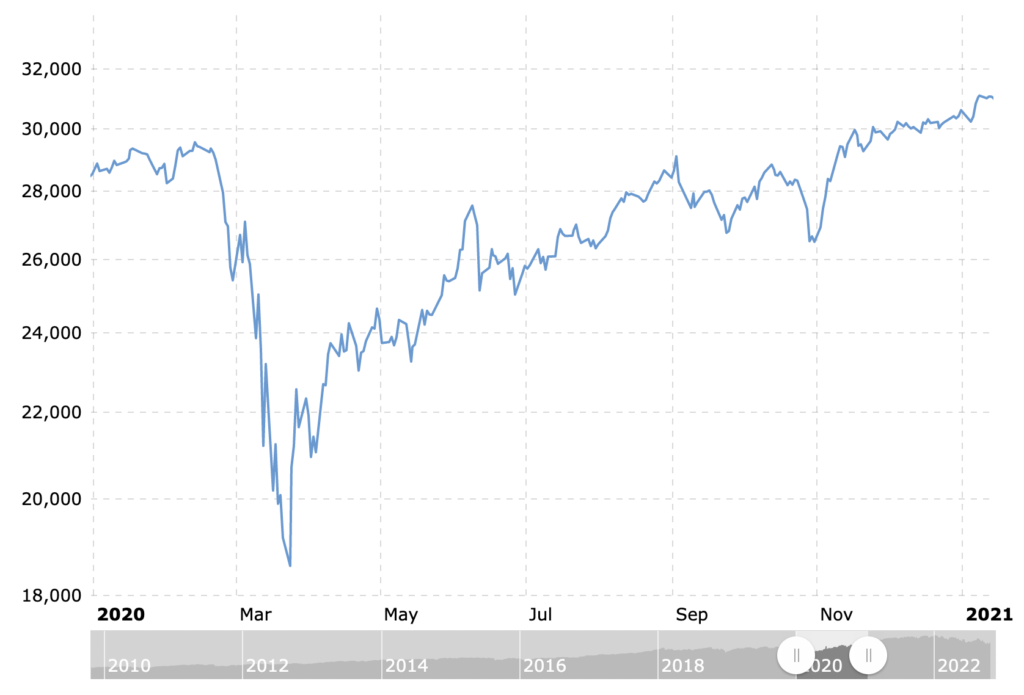

โดยเขาได้ยกตัวอย่างเหตุการณ์โรคระบาด covid ในช่วงปี 2020 ที่เกิดเหตุการณ์ market crash หรือตลาดพังลงอย่างรุนแรง ที่ตลาดหุ้นตกต่ำลงมากกว่า -20% ในช่วงเวลาภายในไม่กี่วัน ที่ถือว่าเป็นช่วงที่ market crash พังอย่างรวดเร็วที่สุดในประวัติศาสตร์ตลาดหุ้นตั้งแต่โลกเคยมีมาเลยก็ว่าได้ ที่ตลาดหุ้นติดลบ -34% ภายในระยะเวลาเพียง 33 วัน

ซึ่งสิ่งผิดปกติที่เกิดขึ้นในช่วงนี้ก็อย่างเช่น กองทุนเพื่อการเกษียณ 401k ของประชาชนชาวสหรัฐอเมริกา ที่ปกติแล้วกองทุนนี้ผู้คนจะแตะเงินก้อนดังกล่าวอีกทีก็ต่อเมื่อพวกเขาเข้าสู่วัยเกษียณนู่นเลย แต่พอพวกเขาเห็นพอร์ทเริ่มติดลบเป็นตัวสีแดง -10% -20% -30% -40% -50% พวกเขาก็ตกใจกลัวว่าจะไม่เหลือเงินไว้ถึงช่วงเกษียณแน่ ๆ สู้ขายทิ้งตอนนี้อย่างน้อยก็ยังเหลือครึ่งนึง แต่ถ้าไม่ขายช่วงนี้ อาจจะไม่เหลือเงินเลยสักแดงเดียว นั่นคือสิ่งที่ผู้คนส่วนใหญ่คิด และหวาดกลัว พวกเขาจึงเทขายทรัพย์สินของพวกเขา เพราะพวกเขาไม่เข้าใจในสิ่งที่กำลังเกิดขึ้น

ซึ่งถ้าหากเราลองมองย้อนกลับไปในรอบ 100 ปี ของระบบเศรษฐกิจ ก็จะสังเกตได้ว่า มันมีวัฏจักรเกิดขึ้น มีขึ้นแล้วก็มีลง แต่ในภาพรวมระบบเศรษฐกิจก็ยังคงเติบโตขึ้นอยู่เรื่อย ๆ

ในขณะที่ถ้าหากเรามองภาพเล็กเพียงแค่ ณ เวลาปัจจุบัน ในช่วงเวลาแค่เพียงไม่กี่วัน ไม่กี่สัปดาห์ เราก็จะเห็นแค่เพียงว่า ตลาดมันพังลง โลกจะแตกแล้ว ดังนั้นขายทิ้งซะตอนนี้เลยดีกว่า เดี๋ยวจะไม่เหลืออะไรเลย

นี่คือการขายทรัพย์สินโดยสมัครใจ ที่เกิดจากความกลัว เกิดจาก panic ตื่นตระหนก วิตกกังวล

ซึ่งตลาดหุ้น มันก็ถูกขับเคลื่อนด้วยอารมณ์ของผู้คนที่อยู่ในตลาด ซึ่งหากใครไม่ทันเกมในตลาด ความกลัวก็จะทำให้ผู้คนแห่ขายในช่วงที่ราคาต่ำสุด และความโลภก็มักทำให้ผู้คนกรูเข้ามาซื้อในราคาที่สูงสุด ที่ช่วงนั้นก็จะมีแต่คนพูดว่า “ดูนี่สิ นี่ขนาดเด็กอายุ 17 ยังกลายเป็นเศรษฐีเงินล้านจากตลาดหุ้น ตลาดคริปโตฯ ได้เลย ทำไมเราจะไม่ซื้อบ้างล่ะ!” ช่วงนี้มันก็จะเกิดพฤติกรรม FOMO : Fear of Missing Out ที่แปลได้ว่า กลัวการพลาดโอกาสที่กำลังเป็นกระแส

ดังนั้นเรามักจะได้ยินประโยคที่ได้ยินอยู่บ่อย ๆ ว่า “เวลาซื้อ ซื้อที่ราคาสูงสุด แต่พอเวลาขายกลับขายในราคาที่ต่ำสุด” กลายเป็นแมลงเม่าในตลาดการลงทุน

ดังนั้น โดยสรุปก็คือ การขายโดยความสมัครใจนั้น ที่มาก็เกิดจากผู้คนขาดความรู้ ขาดความเข้าใจ เกี่ยวกับตลาดที่พวกเขาได้ทำการลงทุนอยู่ รวมไปถึงขาดความรู้เกี่ยวกับเรื่องของการบริหารการเงิน การบริหารความเสี่ยงในการลงทุน

เหตุผลที่ 2 – ขายเพราะถูกบังคับให้ขาย

โดย Jaspreet เขาได้ยกตัวอย่างให้เห็นภาพได้ชัดขึ้น โดยย้อนกลับไปในเหตุการณ์เมื่อปี 2008 ที่เกิดวิกฤตแฮมเบอร์เกอร์ หรือ subprime mortgage crisis ที่เป็นวิกฤตสินเชื่อด้อยคุณภาพในตลาดอสังหาริมทรัพย์ที่ประเทศสหรัฐอเมริกา

ซึ่งเวลาที่เจ้าหน้าที่ปล่อยสินเชื่อ อสังหาริมทรัพย์นำเสนอสินเชื่อกู้ซื้อบ้านนั้น พวกเขาจัดเต็มในเรื่องของโปรโมชั่น ลด แลก แจก แถม

สมมติว่าบ้านหลังดังกล่าวมีราคาเต็มอยู่ที่ราว ๆ $400,000 ซึ่งโดยปกติแล้วก็ควรจะต้องวางเงินดาวน์ขั้นต่ำประมาณสัก 10% แล้วก็ต้องผ่อนรายเดือนอยู่ที่ราว ๆ $2,000 ต่อเดือน

แต่เจ้าหน้าที่ปล่อยสินเชื่อนั้น กลับให้โปรโมชั่นว่า ดาวน์ 0% แถมผ่อนแค่เดือนละ $900 แล้วสามารถย้ายเข้าอยู่บ้านราคา $400,000 ได้ในทันที พร้อมกับฟรีทีวีอีกหนึ่งเครื่อง ( โอ้ววว เป็นโปรฯ ที่น่าโดนสุด ๆ )

แต่สำหรับคนที่ไม่มีความรู้เกี่ยวกับด้านการเงิน นั้น พวกเขาก็จะไม่ได้ตระหนักว่า ในช่วง 2-3 ปีแรกของการผ่อนบ้านนั้น มักจะมีดอกเบี้ยในเรทที่ต่ำอยู่ แต่พอหลังจากนั้นอัตราดอกเบี้ยจะเพิ่มสูงขึ้น ต้องผ่อนด้วยเงินจำนวนที่มากขึ้น

แต่สำหรับคนที่พอรู้บ้าง ก็กังวลในเรื่องดังกล่าว แต่เจ้าหน้าปล่อยสินเชื่อก็พูดให้สบายใจขึ้น ด้วยประโยคทำนองที่ว่า ไม่ต้องกังวลไปหรอก เพราะเวลานั้นเดี๋ยวราคาบ้าน ราคาที่ดินก็พุ่งสูงขึ้นไปอีก คุณก็สามารถรีไฟแนนซ์ ได้ในราคาที่ดีกว่าเดิม เผลอ ๆ ได้เงินเข้ากระเป๋าเพิ่มอีกต่างหาก

ดังนั้น ในเวลาดังกล่าว ไม่ว่าคุณจะมีความกังวลเกี่ยวกับเรื่องอะไรก็ตาม เหล่าบรรดาเจ้าหน้าที่ปล่อยสินเชื่อนั้น พวกเขามีชุดคำตอบที่พร้อมจะตอบให้คุณคลายกังวล เพื่อที่จับคุณเซ็นต์สัญญากู้ซื้อบ้านให้จงได้

นั่นก็เป็นเพราะ ในช่วงดังกล่าว นายแบงค์ทั้งหลายก็จัดโบนัสให้เต็มเหนี่ยว สำหรับเจ้าหน้าที่ ที่สามารถปล่อยสินเชื่อได้มากเป็นพิเศษ

และในช่วง 2-3 ปีแรก ทุกอย่างก็เหมือนจะดำเนินไปได้ด้วยดี จนกระทั่งในช่วงก่อนเกิดวิกฤตซับไพรม์ ที่ช่วงดังกล่าวในตลาดอสังหาริมทรัพย์มีการปรับดอกเบี้ยที่สูงขึ้น และประกอบกับหมดโปรฯ อัตราดอกเบี้ยถูกในช่วง 2-3 ปีแรกที่ผ่อนบ้าน จู่ ๆ คุณก็ได้รับจดหมายและโทรศัพท์จากธนาคารว่า ค่าผ่อนบ้านจะปรับจากเดือนละ $900 ไปเป็น $2,000 ต่อเดือน ซึ่งนั่นมันเพิ่มรายจ่ายต่อเดือนขึ้นกว่า 2.22 เท่า ใครจะไปจ่ายไหว

ซึ่งเมื่อคุณผ่อนจ่ายในตัวเลขใหม่ไม่ไหว เจ้าหน้าที่จากธนาคารก็จะมีออปชั่นให้เลือกอยู่สองสามทางก็คือ

ทางแรกคือการรีไฟแนนซ์

ซึ่งก่อนที่จะรีไฟแนนซ์ได้ก็ต้องมาดูตัวเลขกันก่อนว่า มันทำได้หรือไม่อย่างไร

ซึ่งแต่แรกสุดคุณซื้อบ้านมาในราคา $400,000 ซึ่งเป็นสินเชื่อแบบ 100% และคุณทำการผ่อนมา 2-3 ปีแล้ว แต่ปรากฎว่ายังเหลือหนี้อยู่ราว ๆ $380,000 หนี้ยุบไปนิดเดียว เพราะค่าผ่อนบ้านส่วนใหญ่หมดไปกับดอกเบี้ย มันไปลดเงินต้นแค่นิดเดียว

โอเค ยุบไปนิดเดียวก็ไม่เป็นไร คุณเลยถามต่อว่า แล้วผ่านมา 2-3 ปี ราคาบ้านก็น่าจะมีราคาขึ้นไปจากเดิมอยู่พอสมควร แต่พอถามเจ้าหน้าที่จากธนาคารไปว่า พวกเขาตีราคาประเมินบ้านหลังดังกล่าวราคาเท่าไหร่ พวกเขาก็ประเมินราคาอยู่ที่ $350,000

ซึ่งก็ไม่สามารถทำการรีไฟแนนซ์ได้ เพราะราคาประเมินใหม่ดันต่ำกว่ายอดหนี้คงค้าง

โอเค ผ่อนยอดที่สูงขึ้นไม่ไหว รีไฟแนนซ์ก็ไม่ได้ งั้นถ้าขายบ้านล่ะ

ทางต่อมาคือขายบ้าน

เจ้าหน้าที่แบงค์ก็ตอบว่า ถ้าขาย คุณจะต้องหาเงินส่วนต่างอีก $380,000-$350,000 = $30,000 มาโปะเพิ่ม คุณก็ไม่มีเงินก้อนไปโปะอีก

สรุปคือ ผ่อนต่อไม่ไหว รีไฟแนนซ์ก็ไม่ได้ แถมถ้าเลือกที่จะขายก็จะต้องควักเงินเพิ่มอีกต่างหาก

ดังนั้น หากคุณไม่ทำอะไรเลย ทางแบงค์ก็จะบังคับขายบ้านในที่สุด และคุณก็ถูกบีบให้ออกจากบ้านหลังดังกล่าวไป เพราะแบงค์ไม่ได้อยากเป็นเจ้าของบ้าน พวกเขาทำกำไรจากดอกเบี้ย ดังนั้นธนาคารก็จะทำการขายทอดตลาดออกไป

ซึ่งทรัพย์สินต่าง ๆ ก็จะเป็นในทำนองนี้เช่นกัน ยกตัวอย่างเช่น ถ้าหากคุณซื้อหุ้นแบบ margin หรือเล่นพวก future ที่ใช้การ Leverage หรือการกู้ยืมเงินไปลงทุน

ซึ่งเมื่อไหร่ก็ตามที่ราคาทรัพย์สินดังกล่าวมีราคาตกลงเกินกว่าครึ่ง ทางผู้ให้กู้ก็จะเรียกร้องให้ผู้กู้ทำการเพิ่มจำนวนสินทรัพย์มาค้ำประกันเพิ่ม เพื่อให้คลอบคลุมมูลค่าของทรัพย์สินดังกล่าว

แต่คุณก็ดันลงเงินแบบ ALL-in คือทุ่มหมดหน้าตัก ไม่มีทุนไปค้ำประกันเพิ่ม ซึ่งสิ่งที่จะตามมาก็คือ คุณก็จะถูกผู้ให้กู้บังคับขายทรัพย์สินดังกล่าวในที่สุด

และเมื่อมีแต่บ้านถูกขายทอดตลาดเป็นจำนวนมาก ก็เกิดการแข่งขันกันลดราคาอย่างรุนแรง เพราะมีจำนวนบ้านหรือจำนวน supply มากกว่า demand หรือความต้องการซื้อ

ดังนั้น หากมองในมุมของนักลงทุนก็จะพบว่า ช่วงที่เกิดวิกฤตซับไพรม์ ในปี 2008 นี่แหละ คือจังหวะที่ดีที่จะเข้าทำการลงทุน

ซึ่ง ณ เวลานั้น ตัวของ Jaspreet เองเขามีอายุแค่เพียง 19 ปี ที่พอจะมีเงินเก็บอยู่บ้างเล็กน้อย ซึ่งในเวลานั้น เขาไม่รู้ด้วยซ้ำว่า โลกมันเกิดอะไรขึ้น แต่เขาสังเกตเห็นว่า บริษัทยักษ์ใหญ่ต่าง ๆ ในเวลาต่างประกาศล้มละลายกันระนาว และในบางกรณีในตลาดอสังหาริมทรัพย์นั้น ราคาตกลงกว่า -90% เขาจึงนำเงินเก็บส่วนตัวจำนวน $8,000 (ประมาณ 3 แสนบาท) นำไปลงทุนในคอนโดแห่งหนึ่งที่ถูกธนาคารยึด เพื่อนำปล่อยเช่า (ทั้ง ๆ ที่ก่อนหน้านี้มันมีราคากว่า $150,000)

ดังนั้นเขาจึงได้คอนโดดังกล่าวมาในราคาลดเกือบครึ่งนึง

แต่ในขณะที่คนอื่น ๆ รอบตัวของเขานั้น หาว่าเขาบ้า เพราะในช่วงนั้น ตลาดอสังหาริมทรัพย์กำลังพังลง ราวกับโลกกำลังจะแตก มีแต่คนขาย ไม่มีคนซื้อ แต่ในขณะที่นักลงทุนทั้งหลายกลับมองเห็นโอกาสในระหว่างที่ตลาดกำลังพังลง

แต่จงระวังเอาไว้ว่า ความเสี่ยงในการลงทุนจะสูงมาก หากคุณคิดจะใช้ debt ใช้เงินกู้ในการลงทุน โดยเฉพาะการลงทุนแบบใช้ leverage เกินตัว และต้องดูด้วยว่าตัวของเราเองนั้น สามารถรับความเสี่ยงได้มากแค่ไหน สามารถสูญเสียเงินลงทุนได้เท่าไหร่ที่ยอมรับได้

ซึ่งการลงทุนสำหรับมือใหม่นั้น ส่วนตัวของ Jaspresst Singh เองนั้น เขาก็บอกว่า ถ้าหากคุณไม่ต้องการวุ่นวายเรื่องของการอ่านงบการเงินแบบรายบริษัท ศึกษาวิเคราะห์กิจการเฉพาะบริษัทใดบริษัทหนึ่งแล้วนั้น ทางเลือกในการเริ่มต้นลงทุนที่ง่ายที่สุด และมีความเสี่ยงต่ำกว่าลงมาก็คือการลงทุนในพวกกองทุนรวมต่าง ๆ ที่มีเหล่าบรรดาผู้จัดการกองทุนคอยดูแลผลประกอบการอยู่

ซึ่งแน่นอนว่า ผลตอบแทนหากเป็นบวกอาจไม่สูงเท่าการลงทุนในบริษัทแบบรายตัวที่อาจมีโอกาสได้กำไรเป็น 2 เท่า 5 เท่า 10 เท่า แต่ก็ทีความเสี่ยงต่ำกว่าในกรณีที่ตลาดอยู่ในช่วงตกต่ำ

ยกตัวอย่างเช่น

การลงทุนเชิงรุก

หากคุณลงทุนในบริษัทแบบรายบริษัท เช่น หากคุณลงทุนในบริษัท McDonald’s ก่อนลงทุนคุณก็จำเป็นที่จะต้องศึกษารายละเอียดเกี่ยวกับธุรกิจนี้ รายรับ รายจ่าย การดำเนินงาน กำไร ขาดทุน ผลประกอบการ ของเฉพาะบริษัทนี้ ซึ่งถ้าหาก McDonald’s ดำเนินกิจการไปได้ด้วยดี พอร์ทการลงทุนของคุณก็อาจจะกำไรพุ่งปรู๊ด แต่ในขณะที่หากบริษัทขาดทุน พอร์ทคุณก็จะแดงแปร๊ด หรืออย่างแย่สุด ถ้าหากบริษัทดังกล่าวล้มละลายขึ้นมา พอร์ทการลงทุนของคุณก็จะกลายเป็นศูนย์ในทันที

การลงทุนในเชิงรับ

ในขณะที่การลงทุนในกองทุนรวมนั้น มันก็คือการกระจายการลงทุนไปในหุ้นต่าง ๆ ที่ทางผู้จัดการกองทุนคัดสรรมาให้แล้ว ส่วนใหญ่ก็มักจะเป็นหุ้นของบริษัทที่มีผลประกอบการที่ดี แต่ถ้าหากหุ้นตัวใดมีแนวโน้มไม่ดี ทางผู้จัดการกองทุน พวกเขาก็จะทำการปรับพอร์ทให้เราเอง ซึ่งในสมัยนี้ก็มักจะมีการใช้ AI และซอร์ฟแวร์ต่าง ๆ ในการช่วยการคำนวณเพื่อตัดสินใจลงทุนอย่างแม่นยำมากขึ้นอีกด้วย

โดยวิธีการที่ Jaspreet เขาแนะนำก็คือ ให้ทำการ DCA : Dollar Cost Averaging คือการลงทุนแบบถัวเฉลี่ย โดยให้ทำการซื้อหน่วยลงทุนอย่างมีวินัยในระยะเวลาที่เท่า ๆ กัน ด้วยจำนวนเงินลงทุนที่เท่า ๆ กัน อย่างสม่ำเสมอ เช่น ลงทุนในกองทุนรวมเฉลี่ยเดือนละ 1 ครั้ง ทุกวันที่ 25 ด้วยเงินจำนวน 1,000 บาท เป็นต้น

โดยคำแนะนำต่อมาก็คือ ให้คุณทำการตั้งเวลาตัดเงินเข้ากองทุนรวมแบบอัตโนมัติไปเลย ยกตัวอย่างเช่น รายได้ของคุณจะเข้ามาในช่วงทุกวันที่ 25 ของแต่ละเดือน ก็ให้คุณตั้งตัดเงินอัตโนมัติเพื่อให้เงินดังกล่าวไปอยู่ในพอร์ทของกองทุนรวมแบบออโต้ แล้วก็ไม่ต้องไปสนใจมันอีกเลย ปล่อยให้มันทำงานในรูปแบบนี้โดยอัตโนมัติ ซึ่งแอพในปัจจุบันส่วนใหญ่ก็สามารถตั้งค่าอัตโนมัติกันได้เกือบหมดแล้ว

ส่วนการ เทรดหุ้น เทรดคริปโต ซื้อมาขายไป นี่ ทาง Tom Bilyeu เขาก็เสริมขึ้นมา มันไม่เวิร์คเลย เพราะหลังจากที่เขาเคยสัมภาษณ์ Ray Dalio ที่เป็นเจ้าของ Hedge Fund กองทุนป้องกันความเสี่ยงที่มีขนาดใหญ่ที่สุดในโลก ที่ทุ่มวิจัยกว่า $200 ล้านดอลล่าร์ฯ ต่อปี มีทีมงานระดับหัวกะทิ มี AI ที่ฉลาดล้ำ มีข้อมูลประมวลผลขนาดบิ๊กเบิ้ม ที่เอาไว้ใช้ในการ Trade แล้วนั้น

มันก็เหมือนกับตัวเขาเป็นบอลระดับ อบต. ที่กำลังลงแข่งขันกับนักเตะระดับ Messi เลยยังไงยังงั้น เขาเลยมองว่า การ Trade มันต้องเก่งระดับเทพเท่านั้นจึงจะชนะในตลาดนี้ได้ เพราะเท่าที่เขารู้จักคนที่เคยเทรดในตลาดกว่าร้อยละ 99 นั้น ส่วนใหญ่ขาดทุนกันแทบทั้งสิ้น

ดังนั้น ถ้าหากคุณไม่ใช่แนวนี้ การเข้าสู่วงการการเป็น Trader นั้น มหาโหดเอามาก ๆ

ซึ่งคนส่วนใหญ่ในยุคปัจจุบัน มักติดกับดักของการรวยเร็ว ด้วยการลงทุนแบบน่าตื่นเต้น

ในขณะที่การเป็นเศรษฐีเงินล้านนั้น กระบวนการมันออกจะน่าเบื่อซะด้วยซ้ำ แต่ขอเพียงคุณมี mindset มีความรู้เกี่ยวกับเรื่องของการเงินได้เร็วเท่าไหร่ คุณก็จะมีโอกาสเป็นเศรษฐีเงินล้านแบบอัตโนมัติได้เร็วมากขึ้นเท่านั้น

ยกตัวอย่างเช่น หาก ณ ตอนนี้ คุณอายุ 21 ปี แล้วทำการลงทุนด้วยเงินจำนวน $4 ต่อวัน หรือตกเดือนละ $120 ทำแบบนี้ไปเรื่อย ๆ โดยลงทุนเป็นเวลา 45 ปี จนกระทั่งคุณเกษียณอายุตอน 66 ปี สมมติว่าการลงทุนให้ผลตอบแทนเฉลี่ยปีละ 10%

เงินที่คุณลงทุนวันละ $4 อย่างต่อเนื่องนั้น จะเติบโตเป็น $1 ล้านดอลล่าร์ฯ คุณจะกลายเป็นเศรษฐีเงินล้านอย่างหลีกเลี่ยงไม่ได้ ซึ่งถ้าคำนวณแล้วก็ปรากฏว่าใช้เงินต้นไปแค่เพียง $65,700 ดอลล่าร์ฯ เท่านั้นเอง ซึ่งเงินมันเติบโตกว่า 1,500% จากเงินต้น

ซึ่งในช่วงแรก $4 ต่อวัน อาจจะดูเหมือนเยอะ เพราะคุณอาจจะยังหารายได้ได้น้อยอยู่ในช่วงวัยรุ่น แต่พอทำงานไปเรื่อย ๆ คุณก็จะเติบโตขึ้นเรื่อย ๆ รายได้เพิ่มมากขึ้น การหักไปลงทุนวันละ $4 นั้นก็ไม่ใช่เรื่องลำบากอะไรสักเท่าไหร่นัก แต่หากคุณยิ่งเพิ่มเงินลงทุนก็มีโอกาสที่บั้นปลายจะกลายเป็น multi-millionaire หรือเป็นเศรษฐีเงินหลายล้านได้เช่นกัน จากแค่เพียงการลงทุนด้วยเงินวันละ $4 กับสิ่งที่ให้ผลตอบแทนเฉลี่ยปีละ 10% ซึ่งกองทุนรวมส่วนใหญ่ก็มักจะให้ผลตอบแทนอยู่ในระดับนี้

ซึ่งก็เคยมีการทดลองที่ใช้ลิงเทรดเปรียบเทียบกับเทรดเดอร์มืออาชีพ ในช่วงขาขึ้นของตลาดหุ้น ปรากฎว่าลิง สามารถทำกำไรได้มากกว่าเทรดเดอร์มือโปรฯ ซะอีก นั่นก็เป็นเพราะ ลิงมันไม่มีอารมณ์มาเกี่ยวข้องในระหว่างทำการเทรด ในขณะที่เทรดเดอร์นั้น มักมีอารมณ์เข้ามาในระหว่างตัดสินใจ ทำให้มีโอกาสตัดสินใจผิดพลาด

ดังนั้น ในเวลาที่ตลาดหุ้นมันเป็นขาขึ้น ลิงได้กำไร แต่คนกลับขาดทุนซะอย่างั้น เพราะชอบเล่นท่ายาก มีความโลภ มีความกลัว เข้ามาในระหว่างการลงทุน

ดังนั้นถ้าให้ดีการลงทุน ไม่ควรมีอารมณ์เข้ามาเกี่ยวข้อง แต่เน้นเรื่องของความรู้ ความเข้าใจ และการมีวินัยในการลงทุน เป็นสิ่งสำคัญ

และมีการเดิมพัน ที่ทาง Warren Buffett เคยเดิมพันเมื่อปี 2007 กับ hedge-fund manager คนหนึ่งด้วยเงินจำนวน $1 ล้านดอลล่าร์ฯ เพื่อบริจาคให้การกุศล ว่า เขาฟันธงเลยว่า การลงทุนใน กองทุนรวมอย่าง S&P 500 ในช่วง 10 ปี ต่อจากนี้ ก็คือ ช่วงปี 2008 – 2019 นั้น จะทำผลงานได้ดีว่า Hedge fund หรือพวกกองทุนป้องกันความเสี่ยงที่ซื้อ ๆ ขาย ๆ

ซึ่งก็เป็นไปตามนั้น

ซึ่งความน่ากลัวของการรวยเร็วก็คือ คน ๆ นั้น อาจจะจังหวะดีโชคดีที่ได้เงินก้อนนั้นมาอย่างรวดเร็ว แต่พวกเขาก็มีโอกาสเสียมันไปอย่างรวดเร็วด้วยเช่นเดียวกัน ซึ่งหลายคนอาจจะเคยได้ยินเรื่องราวในทำนองที่ว่า บางคนเมื่อยังเป็นเศรษฐีเงินล้านอยู่เลย วันนี้เป็นยาจกไปซะแล้ว

ในขณะที่การสร้าง Wealth หรือการสร้างความมั่งคั่งนั้น มันเป็นเรื่องของการลงทุนอย่างมีวินัย อย่างสม่ำเสมอ โดยมันจะทำงานแบบ Snowball effect ซึ่ง snowball แรกสุดที่เราใส่เงินไปวันละ $4 มันจะลูกเล็กนิดเดียว แถมยังกลิ้งลงเขาได้ช้า แต่เมื่อไหร่ก็ตามที่เราใส่เพิ่มทีละ $4 เข้าไปในทุก ๆ วัน มันก็เหมือนกับลูกหิมะก้อนดังกล่าว ก็จะเริ่มใหญ่ขึ้น กลิ้งได้เร็วขึ้น ใหญ่ขึ้น กลิ้งได้เร็วขึ้นไปอีก ทั้ง ๆ ที่ใส่เงินลงไปเท่ากับเมื่อวาน แต่มันกลับมีลูกใหญ่ขึ้นเป็นทวีคูณ กลิ้งได้เร็วขึ้นเป็นทวีคูณในทุก ๆ วัน

ซึ่งคนส่วนใหญ่ก็รอเวลากว่าจะรวยเป็น 10 20 30 40 ปี ไม่ได้ อยากรวยเดือนหน้านี้เลย อยากถอยรถแลมโบกินีสักคัน

ซึ่งกลายเป็นว่า จากเดิมที่คนส่วนใหญ่ก็มีปัญหาที่รายได้ ไม่พอกับค่าใช้จ่าย อยู่แล้ว ก็กลับเพิ่มปัญหาด้วยการอยากเป็นเทรดเดอร์เงินล้านเข้ามาอีก เพราะต้องยอมรับว่า มีเทรดเดอร์ที่ประสบความสำเร็จเป็นสัดส่วนที่น้อยมาก แถมพวกเขาเหล่านั้นก็มีเครื่องมือขั้นเทพที่ใช้เทรดอยู่อีก ในขณะที่คนธรรมดาทั่ว ๆ ไป นั้น นอกจากจะไม่ค่อยมีความรู้ในเรื่องของการเทรดแล้ว ทั้งประสบการณ์ ทั้งเครื่องมือต่าง ๆ ก็ยังเทียบไม่ติดกับพวกมือโปรฯ เลยด้วยซ้ำ

โดยสูตรความมั่งคั่งที่ Jaspreet ได้เคยพูดไว้ในเนื้อหาก่อนหน้านี้ไปแล้ว สามารถคลิกลิงค์ดูได้ที่นี่ ( 6 ขั้นตอนการเป็นเศรษฐีเงินล้าน by Jaspreet Singh )

ในขณะที่รุ่นคุณพ่อคุณแม่ของเรา มักปลูกฝังให้เราเน้นที่การเก็บออมเป็นหลัก และเล่าสตอรี่ต่าง ๆ ให้หวาดกลัวกับโลกของการลงทุน

นั่นก็เป็นเพราะ สถานการณ์ของโลก เศรษฐกิจของโลกในยุคของพวกท่านนั้น แตกต่างกันอย่างสิ้นเชิงกับในยุคของเรา ยกตัวอย่างเช่น ก่อนเกิดวิกฤตต้มยำกุ้งใน พ.ศ. 2540 นั้น ดอกเบี้ยเงินฝากอยู่ที่ราว ๆ 10% นั่นหมายถึงว่า ถ้าฝากเงินไว้ในบัญชีธนาคารประมาณ 12 ล้านบาท จะได้ดอกเบี้ยเงินฝากอยู่ที่ประมาณ 1,200,000 บาท หรือ มีเงินใช้เฉลี่ยเดือนละ 1 แสนบาท แบบชิล ๆ โดยไม่ต้องทำอย่างอื่นเลย แค่ฝากเงินอย่างเดียวก็มีใช้แบบเหลือแหล่

แต่ถ้ามาดูตอนนี้ ดอกเบี้ยเงินฝากจากธนาคารแทบจะเป็นศูนย์อยู่แล้ว ดังนั้น การออมไม่ใช่ทางเลือกและทางรอดของคนยุคนี้อีกต่อไป

ดังนั้น ในยุคนี้ก็จำเป็นที่จะต้องศึกษาหาความรู้ในเรื่องของการลงทุน เพื่อให้เงินมันงอกเงยขึ้นมาเพื่อให้ชนะเงินเฟ้อ ซึ่งโดยภาวะปกติ เงินเฟ้อควรจะมีค่าอยู่ที่ราว ๆ 3% ต่อปี แต่ ณ ตอนนี้กลับพุ่งสูงมากกว่า 6% ซะอีก

แต่การลงทุนก็ไม่ใช่เรื่องง่าย ต้องมีความรู้ในสิ่งที่จะลงทุนเป็นอย่างดี แถมในยุคนี้ก็ยังมีการหลอกลวงชักชวนให้คนไปลงทุน ที่สุดท้ายมันก็คือแชร์ลูกโซ่ หรือโดนโกงอยู่หลายกรณี

ดังนั้นเราก็มักจะได้ยินคำบอกเล่าจากรุ่นคุณพ่อคุณแม่ว่า อย่าไปลงทุนเลย มันหลอกลวง มันน่ากลัว บางคนหมดตัว อะไรทำนองนี้

ซึ่งสาเหตุที่คนในยุคนี้ที่จำเป็นต้องศึกษาหาความรู้เพื่อทำการลงทุน สาเหตุหลักนั้นก็เกิดมาจากเจ้าค่าเงินเฟ้อ (Inflation) นี่แหละ

ซึ่งเงินเฟ้อมันเกิดจากการที่ธนาคารกลางสหรัฐฯ นั้น ทำการพิมพ์เงินออกมาอย่างมหาศาล โดยที่ไม่ได้มีการเพิ่มขึ้นของมูลค่าในระบบเศรษฐกิจ นั่นแสดงว่า จำนวนเงินกระดาษ(หรือจะอยู่ในรูปดิจิตอลก็ตามที) นั้นมีมากกว่าขนาดของระบบเศรษฐกิจ

และเมื่อการพิมพ์เงินดอลล่าร์ออกมาเพื่อแจกจ่ายประชาชนนั้น ก็จะทำให้เหมือนประชาชนมีเงินในกระเป๋าเพิ่มมากขึ้น ซึ่งสิ่งที่จะตามก็คือ ผู้คนก็จะออกไปจับจ่ายใช้สอยมากขึ้น ในขณะที่สินค้าและบริการมีขนาดเท่าเดิม จึงเกิดการแย่งกันซื้อ ทำให้ราคาสินค้าจำเป็นต้องปรับราคาสูงขึ้น ตามหลักเศรษฐศาสตร์ก็คือ เมื่อมี demand หรือความต้องการที่สูง แต่จำนวน supply หรือสินค้าและบริการที่น้อย ราคาของสินค้าและบริการต่าง ๆ จะมีราคาที่สูงขึ้นไปโดยปริยาย

หรือพูดในอีกทางหนึ่งก็คือ แม้จะมีจำนวนเงินในกระเป๋าเพิ่มขึ้น แต่กลับซื้อของได้น้อยลง อำนาจในการจับจ่ายใช้สอยลดลง

ดังนั้น แนวคิดในการมองหาช่องทางในการลงทุนเพื่อให้ชนะเงินเฟ้อนั้น จึงได้เกิดขึ้นมา

ซึ่งสาเหตุที่ผู้คนให้ความสนใจในเรื่องของการลงทุนก็คือ พวกเขาเชื่อว่า สิ่งที่พวกเขาลงทุนนั้นจะมีมูลค่าเพิ่มขึ้น เมื่อวันเวลาผ่านไป ยกตัวอย่างเช่น ผู้คนลงทุนในหุ้นของบริษัทต่าง ๆ ก็เพราะเชื่อว่าบริษัทดังกล่าว จะสร้างมูลค่ามากยิ่งขึ้น ผลิตสินค้า/บริการ มากยิ่งขึ้น หาลูกค้าได้มากขึ้น สร้างผลกำไรได้มากขึ้น จริง ๆ

ไม่ใช่(ดู)รวยขึ้นเพราะพิมพ์เงินออกมาเพียงอย่างเดียว

และแม้ว่าเรื่องของเงินจะสำคัญต่อการใช้ในการดำรงชีวิตในสังคม แต่หากมีเงินร้อยล้านพันล้าน แต่ไม่มีความสุขเลยมันก็เท่านั้น

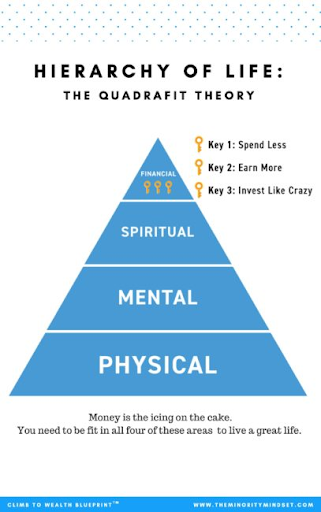

โดย Jaspreet ได้ให้ความเห็นเพิ่มเติมว่า นอกจากเงินเขายังให้ความสำคัญกับอีก 3 สิ่ง โดยเขาเรียกมันว่า The Quadrafit Theory

โดย Jaspreet เขาเชื่อว่า การจะใช้ชีวิตได้อย่างเต็มที่นั้น จะต้องประกอบไปด้วยความฟิตทั้ง 4 ด้านของชีวิต ดังต่อไปนี้ก็คือ

- ขั้นที่ 1 – Physical fit มีร่างกายที่แข็งแรง

- ขั้นที่ 2 – Mental fit มีจิตใจที่แข็งแกร่ง

- ขั้นที่ 3 – Spiritual fit มีจิตวิญญาณที่มั่นคง

- ขั้นที่ 4 – Financial fit มีการเงินที่มั่งคั่ง

มันแน่อยู่แล้วว่า ฐานล่างสุดของพีระมิด เราจะต้องมีร่างกายที่แข็งแรง เพราะต่อให้มีเงินร้อยล้าน พันล้าน แต่นอนติดเตียงนี่ก็ไม่ได้ ป่วยก็ไม่ดี เจ็บออด ๆ แอด ๆ ก็ใช้ชีวิตไม่เป็นสุข ดังนั้นเราจึงจำเป็นที่จะต้องมีร่างกายที่แข็งแรงซะก่อน

ต่อมาคือดูแลจิตใจ อยู่ใกล้กับคนที่เรารักและรักเรา เพราะการมีเงินล้านจะยิ่งแย่ หากเรามีจิตใจไม่ผ่องใส การมีเงินเยอะ คุณจะยิ่งใช้เงินขยายความทุกข์ใจได้มากกว่าเดิม ดังนั้นเราจึงจำเป็นที่จะต้องเรียนรู้ในการสร้างความนับถือในตนเอง เรียนรู้วิธีการสร้างสุข วิธีจัดการกับอารมณ์ วิธีต่อสู้กับภาวะโรคซึมเศร้า

ต่อมาคือการเติมเต็มจิตวิญญาณ ซึ่งในที่นี้เขาไม่ได้พูดถึงในทางศาสนา แต่เขาหมายถึงการค้นหาเป้าหมายที่แท้จริงในชีวิตของตัวเราเอง ว่าทุกวันที่เราตื่นนอนขึ้นมา เราลุกขึ้นมาเพื่อทำบางสิ่งบางสิ่งที่เติมเต็มชีวิต เติมเต็มจิตใจ เติมเต็มจิตวิญญาณ ที่สิ่งนั้นคอยผลักดันให้เรารู้สึกว่าชีวิตของเรามีคุณค่าต่อผู้อื่น มีคุณต่อโลกใบนี้

และไม่ว่า ณ ตอนนี้ ตัวของคุณจะมีเงินแค่หนึ่งร้อยบาท หรือร้อยล้านบาท ก็ถามที ลองถามตัวของคุณเองว่า อะไรที่เป็นแรงผลักดันให้คุณอยากลุกจากเตียงขึ้นมาทำมันอยู่

และบนยอดพีรามิด ก็คือ การมีการเงินที่ดี จะช่วยเพิ่มศักยภาพในทุก ๆ ด้าน ให้คุณสามารถใช้ชีวิตได้อย่างเต็มเหนี่ยว มันจะช่วยให้คุณ สามารถปลดปล่อยศักยภาพในด้านต่าง ๆ ได้อย่างเต็มที่ เช่น คุณสามารถทำในสิ่งที่รักได้อย่างเต็มที่ คุณสามารถช่วยเหลือผู้อื่นได้อย่างเต็มที่

แต่แม้ว่ามันจะสามารถช่วยให้คุณซื้ออาหารที่ดีเลิศเพื่อให้ร่างกายได้รับสิ่งที่ดีที่สุด แพงที่สุดได้ แต่อย่าลืมว่า การมีเงินมันไม่ได้ช่วยให้คุณมี six-packs ขึ้นมาได้ ถ้าอยากได้คุณต้องออกกำลังกายเอาเอง

เพราะการมีเงินเยอะ มันเปรียบเสมือนเชื้อเพลิง เติมไฟชั้นยอด แต่สิ่งที่จะเติมไฟ พื้นฐานของมันต้องดีอยู่ก่อนด้วย มันจึงจะมีพลังในทางที่ดียิ่งขึ้นไปอีก

ดังนั้นแม้ว่า การไม่มีเงินนั้น จะก่อให้เกิดปัญหาต่าง ๆ มากมาย ไม่ว่าจะเป็น การมีปัญหาในการจ่ายบิลต่าง ๆ มีปัญหาในการใช้ชีวิต มีปัญหาในการกินอยู่อาศัย มีปัญหาไม่มีเงินซับพอร์ทคู่สมรสในวันพิเศษต่าง ๆ มีปัญหาในการจ่ายค่าเทอมลูก มีปัญหาในเรื่องที่จำเป็นต้องใช้เงิน

แต่ในท้ายที่สุดแล้ว หากอีก 3 ด้านของชีวิต คุณทำได้ไม่ดี การมีเงินเยอะ ๆ นั้นอาจไม่ช่วยอะไรเลย

ทีนี้ย้อนกลับมาในส่วนที่เรา จะสามารถใช้โอกาสในการลงทุนในช่วงที่เกิดสภาวะเศรษฐกิจถดถอย อย่างไรได้บ้าง?

โดย Jaspreet Singh ได้อธิบายว่า สมมติว่าสินทรัพย์ที่คุณจะลงทุนในช่วงสภาวะเศรษฐกิจตกต่ำนั้น คือการลงทุนในตลาดหุ้น ที่ราคาหุ้นในตลาดแทบทุกตัวกำลังลดราคากระหน่ำ โดยการซื้อหุ้นเพิ่มในช่วงนี้ คุณจะได้หน่วยการลงทุนที่เพิ่มขึ้น โดยใช้เงินลงทุนเท่าเดิม

ยกตัวอย่างเช่น หากหุ้นดังกล่าวมีราคาอยู่ที่หุ้นละ 10 บาท หากคุณใช้เงินลงทุนจำนวน 100 บาท คุณจะได้หน่วยลงทุนจำนวน 10 หุ้น

แต่พอราคาหุ้นดังกล่าวตกลงเหลือหุ้นละ 5 บาท และคุณใช้เงินลงทุนจำนวน 100 บาทเท่าเดิม คุณจะได้หน่วยลงทุนจำนวน 20 หุ้น เป็นต้น

และความรู้เรื่องของการเงิน การสร้างความมั่งคั่ง เหตุผลที่ไม่มีสอนในโรงเรียนนั่นก็เป็นเพราะ ระบบของโรงเรียนถูกสร้างขึ้นมาเพื่อให้ผู้เรียนเรียนจบแล้วไปเป็นพนักงานประจำ รับเงินเดือน ซึ่งเงินเดือน ไม่มีถือว่าเป็นการสร้างความมั่งคั่ง เพราะเมื่อได้มันมาแล้ว นำไปใช้มันก็หมดไป

แต่การสร้างความมั่งคั่งนั้น คือเมื่อได้รับเงินเดือนนั้นมาแล้ว นำเงินดังกล่าวไปต่อยอดการลงทุน เพื่อให้มักดอกดอกออกผลงอกเงยขึ้นมา

ซึ่งสิ่งที่ผู้คนส่วนใหญ่ยังเข้าใจผิดอยู่ก็คือ การกู้ซื้อบ้านเพื่อเช่าอยู่อาศัยนั้น คือการลงทุน การมีสินทรัพย์ในครอบครอง ทั้งที่มันไม่ใช่เลย

เพราะมันแตกต่างกันเป็นอย่างมาก ระหว่างการซื้อบ้านเพื่ออยู่อาศัยกับการซื้อบ้านเพื่อปล่อยเช่า

เพราะการซื้อบ้านเพื่อปล่อยเช่านั้น คุณจะสร้างลยุทธ์เพื่อให้ได้ค่าเช่ามากยิ่งขึ้น มีรายได้จากบ้านหลังดังกล่าวสูงขึ้น

แต่ในขณะที่บ้านที่ซื้อด้วยจุดประสงค์เพื่ออยู่อาศัยนั้น มันจะไม่ทำเงิน แต่จะได้ความทางจำที่ดีที่เกิดขึ้นภายในบ้านหลังนั้นแทน

Make Money or Make Memory

– Jaspreet Singh –

ซึ่ง Jaspreet Singh ก็ได้ทิ้งท้ายเอาไว้ว่า ไมว่าคุณจะลงทุนในทรัพย์สินใดก็ตาม สิ่งที่สำคัญก็คือ คุณจำเป็นที่จะต้องมีความรู้ทางการด้านเงิน การลงทุนเป็นอย่างดีเสียก่อน และหลีกเลี่ยงการใช้เงินกู้หรือหนี้สินมาลงทุน

และนี่ก็คือวิธีการสร้างความมั่งคั่งร่ำรวยในช่วงวิกฤตเศรษฐกิจ สไตล์ Jaspreet Singh

และนี่ก็เป็นเพียงความคิดเห็นส่วนตัวจาก Jaspreet Singh คนเดียวเท่านั้น ไม่ใช่คำแนะนำในการลงทุน

เงินของคุณ คุณต้องตัดสินใจกันเอาเอง

Resources

- https://youtu.be/Rfk47hW1Jds

- https://www.investor.gov/financial-tools-calculators/calculators/compound-interest-calculator

- https://theminoritymindset.com/blog/money-does-not-buy-happiness/

- https://www.fool.com/investing/2018/01/03/warren-buffett-just-officially-won-his-million-dol.aspx

- https://www.wsj.com/articles/SB991681622136214659

- https://www.macrotrends.net/1358/dow-jones-industrial-average-last-10-years

- https://finance.yahoo.com/

- https://www.investing.com/economic-calendar/thai-cpi-800